L’EBITDA, Earnings Before Interest Taxes Depreciation and Amortization, cioè il margine operativo lordo, è un indicatore utile, ma da solo non basta per capire se un cliente è solido. Un’azienda può mostrare buoni margini operativi e, allo stesso tempo, avere poca liquidità, troppi debiti, incassi lenti o tensioni finanziarie già in corso.

Per valutare il rischio di insolvenza servono gli indicatori di bilancio più profondi, quali PFN, cash flow operativo, capitale circolante, tempi di pagamento e leva finanziaria. Letti insieme, questi dati aiutano il Credit Manager a decidere se concedere credito, rivedere un fido o attivare controlli più approfonditi prima che il rischio diventi insoluto.

Perché l’EBITDA non basta per capire se un cliente è solido

Spesso L’EBITDA viene usato come primo indicatore per valutare la capacità di un’azienda di generare redditività operativa. È comodo, immediato, facile da confrontare. Il problema è che racconta solo una parte della storia.

Un cliente può avere un EBITDA positivo, ma trovarsi comunque in difficoltà nel pagare fornitori, rate bancarie, stipendi o imposte. Magari perché il margine operativo non coincide automaticamente con la cassa disponibile.

Nel credit management questo punto è decisivo. Quando un’azienda chiede dilazioni, forniture importanti o nuovi fidi commerciali, bisogna chiedersi se genera liquidità, incassa nei tempi giusti, ha debiti sostenibili, sta finanziando la propria attività con ritardi verso i fornitori e se il capitale circolante è sotto controllo.

È qui che l’analisi del rischio cliente deve andare oltre la lettura superficiale del bilancio. L’EBITDA può far apparire solida un’azienda che in realtà ha già segnali di tensione finanziaria. Oppure può penalizzare realtà sane, ma in una fase di investimento o trasformazione. Per questo va sempre letto insieme ad altri indicatori di bilancio e, soprattutto, dentro il contesto reale dell’impresa.

Su questo tema abbiamo già approfondito diversi aspetti nell’articolo Come leggere i bilanci, utile per capire perché il bilancio non va mai letto come un documento isolato, ma come una fotografia da interpretare con metodo.

I 5 indicatori di bilancio fondamentali per il Credit Manager

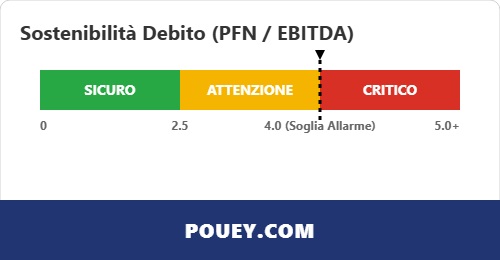

1. PFN – Posizione Finanziaria Netta

Il primo indicatore da guardare oltre l’EBITDA è la PFN, cioè la Posizione Finanziaria Netta, che misura quanto debito finanziario resta all’azienda dopo aver considerato le disponibilità liquide.

Non è il debito in sé a essere un problema. Molte imprese sane lavorano con linee bancarie, leasing, finanziamenti o strumenti di credito. Il punto è capire se quel debito è proporzionato alla capacità dell’azienda di generare cassa e sostenere gli impegni.

In linea generale, un campanello d’allarme scatta quando PFN:EBITDA > 4

Un cliente con una PFN in crescita, liquidità ridotta e margini in calo merita attenzione. Ancora di più se il debito a breve aumenta più velocemente del fatturato o se l’azienda sembra dipendere troppo dal credito bancario per sostenere l’operatività quotidiana.

2. Cash Flow Operativo

Accanto alla PFN va letto il Cash Flow Operativo, uno degli indicatori più concreti per capire se l’impresa produce davvero liquidità dalla propria attività ordinaria. Un’azienda può fatturare molto e avere margini discreti, ma se non incassa, accumula crediti commerciali o assorbe cassa per finanziare magazzino e clienti, il rischio cresce.

Facciamo un esempio semplice:

Un cliente aumenta il fatturato del 20%, ma il cash flow operativo resta negativo. A prima vista sembra una crescita positiva. In realtà può significare che l’azienda sta vendendo di più, ma incassa peggio, concede troppe dilazioni o lavora con margini troppo compressi. Per un fornitore, questo è un segnale da non ignorare.

Il “drenaggio” della liquidità:

Immagina l’EBITDA come un serbatoio pieno d’acqua. Prima che quell’acqua arrivi al rubinetto della cassa (Cash Flow), deve passare attraverso diversi filtri che ne riducono il volume: il pagamento delle tasse, gli interessi passivi sulle banche e, soprattutto, l’assorbimento di risorse nel magazzino e nei crediti non ancora incassati. Se i filtri sono troppo sporchi, il serbatoio può essere pieno (EBITDA alto), ma dal rubinetto non esce nulla (Cassa zero).

La combinazione PFN + Cash Flow Operativo aiuta a capire se il cliente ha debiti sostenibili oppure sta già consumando liquidità per restare in piedi.

Quando emergono segnali anomali, una semplice visura o un controllo documentale non bastano. In questi casi è utile ricorrere a inchieste commerciali più approfondite, per integrare i dati ufficiali con informazioni aggiornate sull’affidabilità economica, finanziaria e comportamentale dell’azienda.

3. Capitale circolante

Il Capitale Circolante Netto è uno degli indicatori più sottovalutati quando si valuta il rischio di insolvenza. Eppure, spesso, è proprio qui che compaiono i primi segnali di squilibrio.

Il capitale circolante racconta come l’azienda gestisce crediti verso clienti, debiti verso fornitori, magazzino e disponibilità correnti. Se aumenta in modo disordinato, indica che l’impresa sta immobilizzando troppa liquidità nella gestione quotidiana.

Un aumento dei crediti commerciali, per esempio, non è sempre positivo. Può voler dire che l’azienda vende di più, certo. Ma può anche significare che incassa più lentamente, che i clienti pagano in ritardo o che le condizioni commerciali sono diventate troppo permissive.

Allo stesso modo, un aumento dei debiti verso fornitori può segnalare che l’impresa sta usando i fornitori come fonte di finanziamento.

4. Tempi di pagamento

Il DSO, Days Sales Outstanding, misura in quanti giorni medi l’azienda incassa dai propri clienti. Il DPO, Days Payable Outstanding, indica invece in quanti giorni medi paga i fornitori. Se il DSO si allunga e il DPO cresce, vuol dire che l’impresa incassa lentamente e prova a compensare pagando più tardi.

Per un Credit Manager, questo è un campanello d’allarme importante. Non sempre significa insolvenza imminente, ma indica una tensione di liquidità da verificare. Soprattutto se il fenomeno si ripete nel tempo, coinvolge più esercizi o si accompagna a richieste di maggiore dilazione.

Se vuoi approfondire il tema ti invitiamo a leggere Come ridurre il Days Sales Outstanding e Benchmark DSO per settore. Ricorda sempre, però, che il dato va contestualizzato. Un DSO alto in un settore può essere normale, in un altro può indicare un problema serio.

Anche per questo il monitoraggio continuo diventa essenziale. Il rischio cliente cambia con il mercato, con la liquidità dell’azienda, con il settore, con l’andamento degli incassi e con la qualità del portafoglio clienti. Guardarlo una volta sola, magari prima della prima fornitura, non è sufficiente.

5. Leva finanziaria

La leva finanziaria aiuta a capire quanto l’azienda dipende dal debito rispetto al patrimonio netto, al fatturato e alla capacità di produrre reddito. Anche qui, però, bisogna evitare letture troppo rigide.

Un certo livello di indebitamento può essere fisiologico, soprattutto in aziende che investono, crescono, acquistano macchinari, finanziano grandi commesse o lavorano in settori ad alta intensità di capitale. Il problema nasce quando la leva finanziaria cresce senza un equilibrio reale e l’azienda ha un patrimonio netto debole, debiti a breve elevati, margini in contrazione, liquidità scarsa e flussi di cassa instabili.

Un’azienda con debiti elevati ma cash flow stabile può essere più solida di un’impresa poco indebitata ma incapace di incassare. Allo stesso modo, un EBITDA positivo perde valore se il capitale circolante assorbe tutta la cassa, i clienti pagano tardi o se il debito a breve diventa difficile da rifinanziare.

Ecco perché è importante avere l’analisi d’insieme. Gli indicatori di bilancio non vanno letti come segnali da interpretare, ma devono essere messi in relazione tra loro.

È lo stesso principio che abbiamo affrontato anche in Indici di bilancio e segnali di allerta che ogni Credit Manager deve monitorare: un indicatore isolato può creare falsi allarmi o, al contrario, nascondere problemi reali. La valutazione del rischio di credito richiede metodo, confronto storico, conoscenza del settore e capacità di leggere i dati in modo dinamico.

Per questo soluzioni come ScoreMap sono utili quando l’azienda vuole passare da una valutazione statica a una gestione più intelligente del rischio. Non si tratta solo di dare un punteggio a un cliente, ma di costruire una visione più leggibile, aggiornata e operativa della sua affidabilità.

Oltre il bilancio: perché la visura non basta per prevenire gli insoluti

Bilancio e visura camerale sono strumenti importanti. Sarebbe sbagliato considerarli inutili. Il problema è considerarli sufficienti.

Il bilancio racconta il passato. La visura conferma dati ufficiali, assetto societario, cariche, sede, attività dichiarata, eventuali procedure o informazioni registrate. Ma il rischio di insolvenza nasce e si muove prima che questi documenti lo mostrino in modo evidente.

Un cliente può avere un bilancio ancora accettabile, ma iniziare a pagare in ritardo. Può avere una visura apparentemente pulita, ma mostrare segnali di tensione nel mercato. Può essere formalmente attivo e regolare, ma avere esposizioni crescenti, flussi di cassa deboli o difficoltà nei rapporti commerciali.

È qui che molte aziende commettono l’errore più pericoloso, concedendo credito guardando solo i documenti ufficiali, senza incrociare dati, comportamenti e segnali aggiornati.

Il rischio cliente, soprattutto nel B2B, non si misura solo con una fotografia amministrativa.

Serve una valutazione più ampia

- informazioni commerciali,

- abitudini di pagamento,

- settore,

- esposizione,

- storico del rapporto,

- eventuali ritardi,

- andamento del mercato,

- struttura finanziaria,

- variazioni nel tempo.

Su questo abbiamo già dedicato un approfondimento specifico in Perché visura camerale e bilanci non bastano per valutare un cliente, che si collega perfettamente a questo tema. Anche l’articolo Come capire se un cliente è affidabile prima di concedere credito è utile per completare il percorso di lettura.

In alcuni casi, oltre alla valutazione preventiva, è necessario affiancare strumenti di protezione del credito. L’assicurazione del credito, per esempio, aiuta a tutelare il fatturato dal rischio di mancato pagamento, soprattutto quando l’azienda lavora con clienti nuovi, mercati esteri o esposizioni rilevanti. Ma anche qui la polizza non deve sostituire l’analisi ma integrarla.

Come Pouey aiuta le aziende a valutare il rischio prima dell’insolvenza

Anticipare l’insolvenza non significa prevedere il futuro con una sfera di cristallo. Significa leggere prima i segnali giusti, evitare decisioni basate su dati incompleti e costruire un sistema di credit management capace di proteggere margini, liquidità e continuità commerciale.

Pouey International supporta le aziende con servizi pensati proprio per valutare, monitorare e gestire il rischio cliente prima che diventi insoluto.

L’obiettivo non è solo capire se un cliente è solido oggi, ma se potrà continuare a esserlo domani, quando aumentano gli ordini, cambiano le condizioni di pagamento o cresce l’esposizione.

Contattaci per valutare il rischio cliente con strumenti più completi, aggiornati e adatti alle decisioni reali di chi deve proteggere credito, cassa e fatturato.

Domande frequenti

- Perché l’EBITDA non basta a valutare un cliente?

L’EBITDA misura la redditività, ma non la cassa. Un’azienda può essere in utile e fallire comunque se non ha la liquidità necessaria per pagare tasse, fornitori e oneri finanziari.

- Qual è il rapporto PFN/EBITDA ideale?

Il rapporto tra debito e margine (PFN/EBITDA) dovrebbe essere inferiore a 3. Se supera la soglia di 4 o 5, il debito diventa insostenibile e il rischio di insolvenza aumenta drasticamente.

- Cosa segnala un aumento di DSO e DPO?

Un DSO alto indica che i clienti pagano tardi, drenando cassa. Un DPO in crescita segnala invece che l’azienda sta ritardando i pagamenti ai fornitori: è il primo segnale di una crisi di liquidità.

- Perché il bilancio non basta per prevenire insoluti?

Il bilancio è un dato storico vecchio di mesi. Non riflette la salute attuale dell’azienda. Per prevenire i mancati pagamenti servono dati comportamentali e analisi investigate in tempo reale.

22.05.2026