L’assicurazione del credito è uno strumento importante per proteggere il fatturato, ma non sempre basta. Il problema, per molte aziende, è capire quando una polizza tradizionale diventa troppo rigida rispetto al portafoglio clienti reale, ai tempi di incasso e alle esigenze di liquidità.

Quando la copertura è poco flessibile, i fidi vengono ridotti, le franchigie pesano troppo o i tempi di indennizzo sono incompatibili con il cash flow, il rischio è ritrovarsi operativamente esposti. Per questo oggi sempre più imprese affiancano o sostituiscono i modelli tradizionali con soluzioni più mirate, capaci di adattarsi al rischio cliente, ai mercati e alla struttura del proprio credito commerciale.

Polizza troppo rigida e limite della globalità del fatturato

Uno dei limiti più frequenti delle polizze tradizionali è la logica della globalità del fatturato, che non sempre coincide con il modo in cui un’azienda gestisce il rischio.

Ci sono imprese che vogliono proteggere solo alcuni clienti strategici, alcune controparti estere, oppure solo le posizioni più esposte. In questi casi una polizza troppo estesa rischia di diventare poco efficiente.

L’azienda paga per una copertura più ampia di quella realmente necessaria, senza ottenere quella flessibilità che serve quando il rischio è concentrato su pochi nominativi o su specifiche aree del portafoglio.

È qui che bisogna fare una distinzione importante: una cosa è assicurare in modo uniforme tutto il fatturato, un’altra è costruire una protezione coerente con il rischio effettivo. Se, per esempio, la tua azienda ha cento clienti ma il vero rischio si concentra su dieci nominativi o su alcuni mercati più delicati, ha più senso ragionare su una copertura selettiva che su una logica indistinta.

In questo senso è utile anche rileggere il tema da un’altra prospettiva, come facciamo nell’articolo L’assicurazione dei crediti aziendali conviene davvero?, che aiuta a capire quando la protezione assicurativa è sostenibile rispetto a struttura del portafoglio, mercati serviti e obiettivi di crescita.

E quando serve più flessibilità, la garanzia finanziaria Serenitas consente di assicurare lead e clienti scelti caso per caso, senza obbligo di coprire l’intero portafoglio.

Il rischio della revoca dei fidi

Un altro punto critico delle polizze tradizionali è la revoca o riduzione dei fidi assicurativi. È una situazione che molte aziende conoscono bene purtroppo: il cliente magari porta volumi importanti, ma l’assicuratore decide di limitarne la copertura oppure di escluderlo del tutto.

Se l’impresa ha costruito le sue condizioni di vendita contando su un certo livello di copertura, la revoca del fido può creare un effetto domino. Bisogna rivedere i termini di pagamento, decidere se continuare a vendere scoperti, chiedere garanzie aggiuntive o ridurre l’esposizione.

E tutto questo spesso accade quando il rapporto commerciale è già avviato e il margine di manovra si è ristretto.

Un’azienda deve capire che il rischio cliente cambia e non sempre le formule standard riescono a seguirlo con l’elasticità necessaria. Proprio per questo la gestione del rischio di credito richiede anche analisi preventiva e monitoraggio continuo.

Serenitas di Pouey, ha una formula Top-Up, cioè una copertura che può affiancare l’assicurazione del credito già in essere e proteggere proprio quei clienti che l’assicuratore tradizionale non copre o copre solo parzialmente.

È un passaggio importante, perché consente all’azienda di non trovarsi improvvisamente senza rete proprio sulle posizioni più sensibili.

Franchigie e tempi di indennizzo: che impatto hanno sulla liquidità

Se una polizza prevede franchigie elevate, una parte della perdita resta comunque in capo all’impresa. Quando invece l’indennizzo arriva tardi, l’azienda nel frattempo deve reggere da sola il buco di cassa. Per un gruppo molto strutturato può essere gestibile.

Per una PMI, o anche per un’azienda in crescita con margini finanziari tirati, diventa un problema serio: si allungano i tempi di incasso, si immobilizza capitale, cresce il fabbisogno di cassa e peggiora la capacità di programmare investimenti, acquisti e sviluppo.

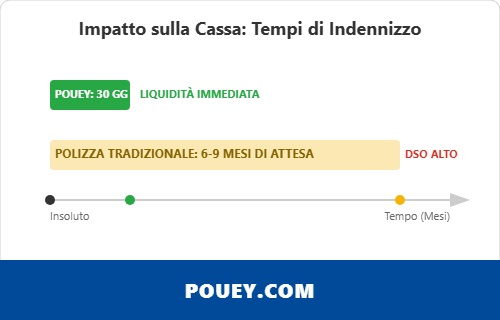

L’impatto diretto sul DSO e sul Rating Bancario

Un credito non incassato che attende 6 o 9 mesi per un indennizzo assicurativo tradizionale è un moltiplicatore di inefficienza. Quel credito rimane appeso nel calcolo del DSO (Days Sales Outstanding), gonfiando i tempi medi di incasso e peggiorando i parametri di liquidità che le banche osservano per concedere linee di credito.

Al contrario, un indennizzo rapido (entro 30 giorni) permette di trasformare una perdita potenziale in liquidità immediata. Questo mantiene il DSO sotto controllo e protegge il rating aziendale. Invece di avere un credito immobilizzato e incerto, l’azienda dispone di cassa reale da reinvestire nel ciclo produttivo.

Passare dal concetto di “costo del premio” a quello di “salvaguardia del valore della cassa” è il vero salto di qualità per una gestione finanziaria moderna.

La differenza tra una copertura standard e una più mirata diventa concreta. Con Serenitas, Pouey indica un rimborso del 100% degli importi garantiti, IVA esclusa, senza franchigia, e specifica un indennizzo entro 30 giorni dal mese di sollecito in caso di mancato pagamento.

Non è un dettaglio tecnico, è un elemento che cambia il modo in cui l’azienda può difendere la propria tesoreria davanti a un insoluto o a un blocco improvviso degli incassi.

Quando serve un’alternativa più flessibile?

Serve un’alternativa più flessibile quando la polizza tradizionale non riesce più a seguire il tuo business reale. Succede, per esempio, quando:

- vuoi proteggere solo alcuni clienti e non tutto il portafoglio,

- hai clienti esteri,

- esposizioni selettive,

- concentrazioni di rischio che richiedono letture più fini.

Succede quando il problema è capire prima chi merita copertura, chi va monitorato e chi invece richiede una gestione più prudente.

In questi casi la risposta non è necessariamente abbandonare l’assicurazione del credito. Spesso la soluzione migliore è costruire un sistema più articolato, che unisca analisi preventiva, monitoraggio dinamico e garanzie selettive.

Per la fase di valutazione iniziale, sono utili le inchieste commerciali, analisi dettagliate e aggiornate su clienti, fornitori e partner, basate su un database di oltre 30 milioni di aziende aggiornato quotidianamente.

Per il controllo continuo del portafoglio, invece, ScoreMap è lo strumento di analisi e monitoraggio finanziario dinamico, utile a mappare il rischio clienti e fornitori con una lettura più visiva e immediata. A questo si può affiancare anche il servizio di Monitoraggio, pensato per ricevere aggiornamenti in tempo reale sugli eventi che possono incidere sull’affidabilità di un’azienda.

La risposta di Pouey con garanzie finanziarie mirate

Ogni impresa deve trovare una formula che consenta di proteggere la liquidità senza irrigidire inutilmente il business e la proposta di Pouey va proprio in questa direzione.

Se oggi hai una polizza ma senti che non copre i clienti che ti preoccupano di più, oppure se i tempi, i limiti o le esclusioni stanno creando più rigidità che protezione, contattaci.

Pouey ti aiuta a capire se ha più senso integrare la copertura esistente, lavorare su garanzie mirate o rafforzare prima di tutto la fase di analisi e monitoraggio, così da proteggere il fatturato in modo più coerente con il tuo profilo di rischio.

Domande frequenti

- Qual è lo svantaggio principale dell’assicurazione del credito tradizionale?

Lo svantaggio principale è la rigidità che obbliga ad assicurare l’intero fatturato (globalità) e permette alla compagnia di ridurre o cancellare i limiti di credito (fidi) in qualsiasi momento se il rischio percepito aumenta.

- Cosa si intende per globalità in una polizza credito?

La globalità è la clausola che impone all’azienda di assicurare tutti i suoi crediti commerciali. Questo impedisce di selezionare solo i clienti più rischiosi, aumentando il costo complessivo del premio.

- Quando conviene integrare la polizza con una garanzia finanziaria?

Conviene quando i limiti di credito concessi dall’assicuratore sono insufficienti per coprire gli ordini di clienti strategici, o quando si desidera una copertura su singole operazioni ad alto rischio senza vincolare l’intero fatturato aziendale.

- Pouey può integrare una polizza assicurativa già esistente?

Pouey interviene spesso con garanzie integrative per coprire quella parte di rischio che le compagnie tradizionali non si sentono di assumere, permettendo all’azienda di non perdere opportunità di vendita preziose.

21.05.2026