Visura camerale e bilanci sono indispensabili, ma non bastano per capire se un cliente pagherà. Ti dicono chi è un’azienda e com’era messa quando ha depositato documenti e prospetti al Registro Imprese della Camera di Commercio, ma non fotografano con la stessa precisione ciò che conta nel B2B, ossia il comportamento di pagamento, i segnali operativi, i cambi societari recenti e i rischi che emergono “in corsa”. Vediamo cosa puoi davvero ricavare da visure e bilanci,dove stanno i loro limiti e come costruire un metodo per decidere fido e condizioni senza farti sorprendere dagli insoluti, partendo da una corretta analisi del rischio aziendale.

Cosa ti dice una visura camerale e cosa non potrà mai dirti

La visura camerale ti permette di verificare rapidamente denominazione, partita IVA, codice fiscale, sede, attività dichiarata, assetto societario e cariche. È utile per evitare errori operativi prima di un ordine (intestazioni corrette, dati di fatturazione, coerenza tra soggetto che firma e società che acquista). In Italia, queste informazioni passano dal sistema delle Camere di Commercio e dal Registro Imprese; spesso le si scarica in PDF tramite servizi online (anche collegati a InfoCamere), con accessi che possono richiedere registrazione, firma digitale, CNS o procedure analoghe.Il limite, però, è strutturale: la visura è una fotografia amministrativa. Un bilancio depositato a giugno si riferisce a un esercizio chiuso a dicembre e quindi stai guardando come stava il cliente sei mesi fa, ma il mercato oggi corre molto più veloce. La visura dice cosa risulta registrato, non cosa sta succedendo davvero. Non ti racconta se l’azienda sta pagando in ritardo i fornitori o se ha iniziato a spostare scadenze. Va bene per identificare l’impresa e fare controllo documentale, ma non basta per misurare il rischio di credito. Per questo, spesso è necessario andare oltre e avvalersi di inchieste commerciali approfondite per misurare il reale rischio di credito.

Bilanci: utili, ma spesso in ritardo rispetto alla realtà del business

I bilanci servono eccome, perché ti aiutano nell’analisi della struttura patrimoniale, della redditività, dell’indebitamento e degli equilibri finanziari. Il problema però non è il bilancio, è il tempo: tra chiusura dell’esercizio, deposito e disponibilità del documento, la realtà può essersi già spostata.

Nel B2B basta poco perché cambi lo scenario: una commessa saltata, un cliente che rallenta, prezzi che oscillano, margini che si assottigliano, tensioni di cassa lungo la filiera. In settori con commesse, stagionalità o filiere lunghe, un bilancio buono può convivere con una situazione attuale già tesa. E tu rischi di concedere fido e condizioni basandoti su un prospetto che descrive un’altra fase. È fondamentale saper leggere i bilanci individuando i segnali nascosti, ma bisogna sempre affiancarli a un controllo “vivo” dell’andamento dei pagamenti.Consiglio pratico: usa il bilancio per capire se l’impresa è strutturata e sostenibile, ma affiancalo sempre a un controllo vivo (andamento pagamenti, esposizione, segnali operativi). È lì che si vede il presente.

Il rischio nascosto nei comportamenti di pagamento

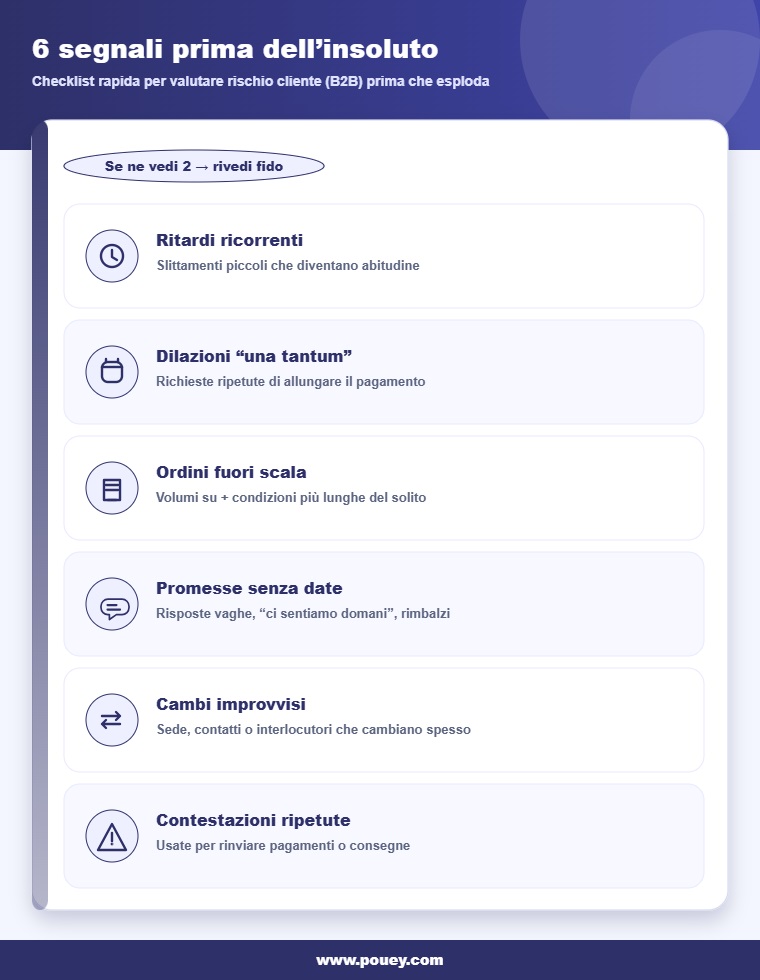

Il rischio di insoluto, spesso, non si legge nei documenti, si vede nei comportamenti. Un cliente può essere formalmente sano e iniziare comunque a pagare un filo dopo, poi sempre più tardi. Oppure comincia con la classica frase “poi torniamo regolari” e intanto la dilazione diventa abitudine.

La differenza non è tra chi paga in ritardo una volta e chi non paga mai. La differenza è tra episodio e pattern. Se il ritardo si ripete, se le promesse non si trasformano in date rispettate, se lo slittamento cresce mentre crescono ordini e consegne, il rischio aumenta anche senza alcun segnale clamoroso.

E qui c’è un punto che molte aziende sottovalutano: quando l’incasso slitta, le tue spese non slittano. Produzione, logistica, persone, fornitori, tutto continua. Di fatto, il credito commerciale diventa una forma di finanziamento al cliente, con impatto diretto sulla tua liquidità.

Per evitare che questo impatti sulla tua cassa, è utile applicare le 5 strategie per gestire il rischio cliente.

I segnali operativi che anticipano l’insoluto

Prima che il problema sia visibile nei numeri, spesso si manifesta nel quotidiano. Alcuni segnali operativi ricorrenti sono:

- ordini fuori scala rispetto allo storico, soprattutto se accompagnati da richiesta di condizioni più lunghe

- contestazioni frequenti (su prodotto o consegna) usate come leva per rinviare il pagamento

- urgenze strane (“spedite subito, i documenti li sistemiamo dopo”)

- cambi continui di interlocutore, responsabilità che rimbalzano, comunicazioni vaghe

- richieste ripetute di copia documenti, modifiche improvvise di dati societari o di conto senza spiegazioni chiare

Non è una caccia alle streghe, non sono prove, sono segnali. Il trucco sta nel leggerli insieme. Uno da solo può essere fisiologico; tre insieme, soprattutto se si sommano a slittamenti di pagamento, meritano un approfondimento immediato.

Eventi societari e legali: quando la situazione cambia da un mese all’altro

Anche quando l’impresa appare stabile, può cambiare velocemente per effetto di eventi societari o legali, per esempio con modifiche nell’assetto, nella governance, operazioni straordinarie, variazioni che impattano continuità e decisioni interne. Qui entrano in gioco gli atti, le registrazioni, gli aggiornamenti, talvolta anche pratiche e fascicoli amministrativi: informazioni che puoi trovare, ma non sempre nel momento in cui ti servono. Strumenti come le Inchieste Civili permettono di accedere a fascicoli e pratiche amministrative che la semplice visura non evidenzia tempestivamente.

La domanda, in ottica credito, è sempre la stessa: questa informazione mi arriva prima o dopo che ho aumentato l’esposizione? Se arriva dopo, è troppo tardi. Se arriva prima, ti permette di ricalibrare fido e condizioni senza strappi, proteggendo rapporto e cassa.

Perché valutare un cliente all’estero è ancora più complesso

Con un cliente estero cambiano le regole del gioco. In Italia puoi contare su un sistema strutturato (Camera di Commercio, Registro Imprese, documenti ufficiali); fuori, le fonti variano e non sempre sono immediate o equivalenti.Questo significa che più aumenta la distanza (normativa e culturale), più la valutazione solo documentale diventa fragile. Serve integrare fonti e impostare condizioni progressive soprattutto nelle prime forniture. In questi casi, è vitale capire come funziona il recupero crediti internazionale per impostare sin dall’inizio condizioni di fido sicure.

Come costruire una valutazione completa del cliente B2B

Una valutazione completa, che ti aiuti davvero a decidere, tiene insieme tre livelli:

- Identità e struttura: visura, dati ufficiali, controllo formale (partita IVA, codice fiscale, denominazione, assetto).

- Solidità economico-finanziaria: bilanci, analisi, sostenibilità del debito, equilibrio finanziario.

- Comportamento reale: capire se un cliente è affidabile incrociando i dati con i segnali operativi reali.

Il valore non sta nel fare più controlli, sta nel collegare ciò che vedi nei documenti con ciò che succede nella relazione commerciale. Quando i due piani non coincidono (bilancio buono ma pagamenti che peggiorano), è lì che devi alzare il livello di verifica.

Monitoraggio continuo: la parte che manca in molte aziende

Molte imprese fanno bene la valutazione iniziale e poi si fermano. Il problema è che il rischio non è statico e cambia con il mercato, con la filiera, con la crescita degli ordini. Dopo la prima vendita, spesso aumenta la fiducia e aumenta l’esposizione. Ed è proprio lì che i segnali diventano più importanti.

Monitoraggio continuo significa soglie chiare (esposizione, ritardi ricorrenti), controlli periodici e alert sugli eventi rilevanti. Non è burocrazia, è un modo concreto per non accorgersi del problema quando è già tardi.

Quando serve un partner specializzato e cosa ti fa risparmiare

Fare tutto internamente ha un costo e un partner specializzato ti fa risparmiare, soprattutto su tre fronti: velocità (ricerca e accesso alle fonti), qualità decisionale (lettura contestualizzata, non solo documentale) e riduzione dell’esposizione (monitoraggio e segnali che arrivano prima). Questo vale ancora di più se lavori con molte aziende, su più province o mercati, o se gestisci clienti esteri dove l’accesso alle informazioni e la comparabilità dei dati diventano più complessi.

Domande frequenti

La visura camerale serve per capire se un cliente è affidabile?

Serve per verificare dati ufficiali, ma non misura la capacità di pagare né intercetta segnali operativi e comportamenti reali.

Perché il bilancio non è sufficiente per valutare il rischio di credito?

Perché arriva spesso in ritardo rispetto a ciò che succede nel business e una situazione che oggi è tesa può emergere nei numeri mesi dopo.

Come posso capire se un ritardo è un episodio o un pattern?

Guardando la ripetizione nel tempo: se il ritardo diventa abitudine, spesso anticipa un rischio più serio (soprattutto se cresce anche l’esposizione).

Che differenza c’è tra dati ufficiali e dati andamentali?

I dati ufficiali descrivono la struttura dell’azienda; gli andamentali raccontano come si comporta davvero (pagamenti, regolarità, slittamenti).

Cosa cambia nella valutazione di un cliente estero rispetto a uno italiano?

Cambia l’accesso alle informazioni, le abitudini di pagamento e spesso la velocità con cui emergono problemi; per questo servono fonti e monitoraggio più solidi.

Quando conviene chiedere un approfondimento prima di concedere fido?

Quando il cliente è nuovo, l’importo è alto, le condizioni richieste sono lunghe, il mercato è instabile o compaiono segnali operativi non coerenti.

Ogni quanto va rivalutato un cliente già acquisito?

Dipende da volume e rischio, ma in generale conviene un monitoraggio continuo con alert + una revisione periodica del fido (mensile o trimestrale sui clienti più esposti).

Qual è l’errore più comune quando si valutano i clienti B2B?

Fermarsi a visura e bilancio, senza collegare dati di pagamento, segnali operativi e cambiamenti recenti. È lì che spesso nasce l’insoluto.

Conclusioni

Visura camerale e bilanci restano strumenti fondamentali, perché ti danno dati ufficiali, identità dell’impresa e una base per l’analisi. Ma nel B2B, per valutare davvero un cliente, devi guardare anche ciò che quei documenti non raccontano. È lì che spesso si gioca la differenza tra una vendita sana e un credito che si incaglia.

Se vuoi rendere più solida la valutazione dei clienti e ridurre il rischio di insoluti, scopri i servizi di Pouey dedicati. Contattaci per un supporto pratico per prendere decisioni più sicure, in Italia e all’estero.

Ecco la proposta di ottimizzazione SEO per il terzo articolo, focalizzata sulla combinazione dei due documenti fondamentali per l’analisi del credito.

23.01.2025