La gestione del credito commerciale, è una parte della strategia commerciale integrata perché protegge cash flow, liquidità aziendale e marginalità operativa. Allo stesso tempo rende più fluidi gli ordini, migliora la relazione cliente-fornitore e sostiene una crescita sostenibile.In questo articolo vediamo come il Credit Manager diventa un vero business partner delle vendite: dalla credit policy al sales & credit alignment, dalla valutazione rapida dei nuovi clienti ai solleciti intelligenti, fino ai KPI condivisi (DSO, insoluti, working capital e non solo).

Oltre il recupero crediti: perché oggi il Credit Manager è un abilitatore di business

Il Credit Manager aiuta a vendere bene, in sicurezza e a incassare con regolarità. Tradotto in numeri, significa riduzione degli insoluti, più controllo sul capitale circolante netto (working capital), migliore previsione del flusso di cassa (cash flow) e, spesso, anche una marginalità più solida perché eviti di fare fatturato finto che poi diventa perdita.

Un approccio di customer-centric credit management significa costruire un percorso chiaro e coerente per il cliente (una parte del suo customer journey), dove condizioni, limiti e regole sono comprensibili e gestiti con logica.

Cosa cambia davvero quando il credito è un vantaggio competitivo? Sicuramente si hanno processi rapidi e trasparenti che aumentano il tasso di accettazione degli ordini (meno blocchi, meno ordine fermo per documenti):

- Mitigazione del rischio: non aspetti il ritardo per accorgerti che qualcosa non torna. Fai prevenzione del rischio di default con controlli e monitoraggio.

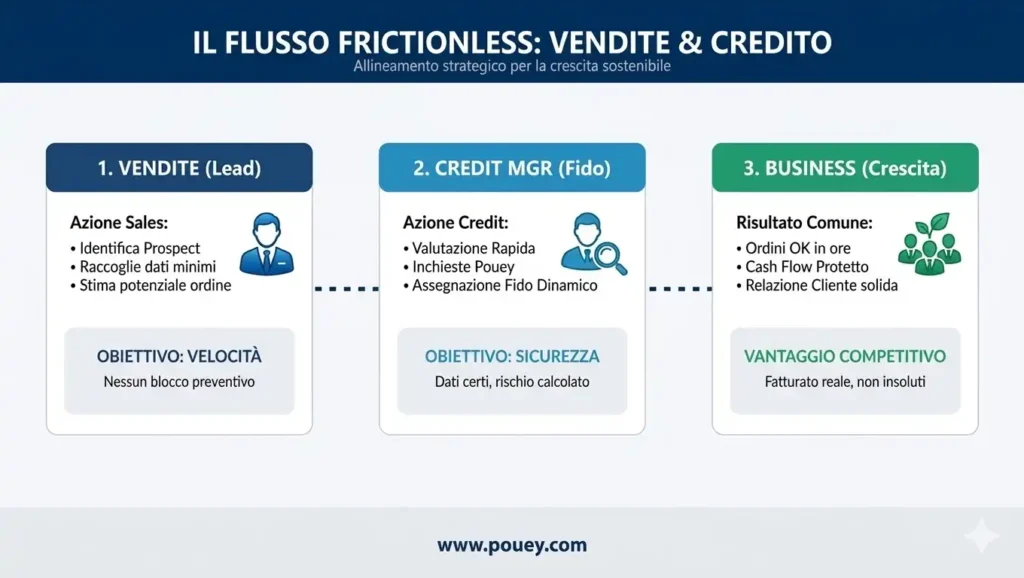

Frictionless process: vendite e credito disegnano insieme un processo senza frizioni, dove ognuno sa cosa serve e quando serve.

Come allineare vendite e ufficio crediti: dal conflitto alla crescita comune

Il conflitto classico vede il commerciale che vuole chiudere subito, mentre il credito vuole capire chi è il cliente, che affidabilità creditizia ha, quali termini di pagamento regge e quale fido commerciale / limite di credito è sensato.

L’allineamento vero non si ottiene con una riunione ogni tanto, ma con regole condivise e un linguaggio comune.

1. Una credit policy chiara, scritta e vendibile

La politica del credito non dev’essere un PDF in una cartella. Deve diventare una guida pratica con soglie, documenti minimi, criteri di affidamento, quando si concede una deroga e chi l’approva. Se il reparto vendite capisce perché quella regola esiste, la difende anche col cliente durante la trattativa commerciale.

2. Sales & credit alignment: stessi obiettivi, non solo stessi meeting

Se alle vendite chiedi solo fatturato e al credito chiedi solo insoluti bassi, li stai mettendo contro per definizione. Serve un terreno comune, ossia vendere e incassare. E soprattutto serve un rituale operativo semplice, con 15 minuti a settimana su clienti critici, nuovi ordini e scaduti rilevanti.

3. Regole semplici sulle eccezioni

Le deroghe succedono a caso o dentro un processo? Una deroga può avere senso se il margine è adeguato (non stai sacrificando marginalità operativa per inseguire volume), ci sono una contropartita (acconto, garanzia, riduzione dilazione, consegna parziale) e un piano di rientro se il cliente è già in ritardo.

Valutare i nuovi clienti in tempo reale senza frenare il dipartimento commerciale

Questa è la parte dove il rischio di perdere tempo è alto durante la trattativa. Il commerciale spesso chiede una risposta subito. Il credito risponde che gli mancano i dati. La soluzione è costruire un flusso rapido e intelligente.

Step 1: onboarding snello con dati essenziali.

Definisci un set minimo con la ragione sociale corretta, la partita IVA, la sede, i referenti, le condizioni richieste e il volume stimato. In parallelo, fai una prima lettura della controparte con strumenti seri quali le inchieste commerciali, per avere informazioni strutturate e verificabili.

Step 2: assegnare un fido commerciale coerente con il rischio e con la strategia.

Il limite di credito non è un numero casuale ma una decisione di business. Puoi partire con un fido di prova e aumentarlo in base al comportamento di pagamento e allo storico. È un modo pratico per fare mitigazione del rischio senza dire no a prescindere.

Esempio di cliente nuovo:

Un cliente nuovo chiede 60 giorni fine mese e un primo ordine importante.

Strategia frictionless: concedi 30 giorni sul primo ordine + limite di credito iniziale più basso + revisione dopo 2/3 fatture pagate regolari.

Risultato: la vendita parte, l’azienda non si espone troppo e il cliente capisce che il credito si costruisce.

Esempio di gestione della crisi su cliente storico:

Un cliente storico, che ha sempre pagato regolarmente, inizia a mostrare i primi ritardi e salta una scadenza importante. Il commerciale vorrebbe sbloccare un nuovo ordine per non offenderlo e non perdere il fatturato dell’anno.

- Approccio tradizionale: Il credito blocca l’ordine. Il commerciale si arrabbia, il cliente si sente tradito dopo anni di fedeltà.

- Strategia da business partner (prevenzione): il Credit Manager analizza i segnali (magari tramite un’inchiesta commerciale aggiornata) e scopre che il cliente ha una temporanea crisi di liquidità dovuta a un ritardo di un suo grosso committente.

- Azione condivisa: Sales e Credit incontrano insieme il cliente.

- Risultato: si concorda un piano di rientro per lo scaduto e si gestisce il nuovo ordine con una modalità step-by-step (es. pagamento alla consegna per i prossimi due mesi).

- Vantaggio competitivo: l’azienda non si espone al rischio di default, supporta il cliente nel momento del bisogno (customer-centric) e il commerciale non perde la relazione a lungo termine.

Step 3: termini di pagamento che non distruggono la cassa.

Dilazioni e scadenze sono una leva commerciale sì, ma impattano direttamente sul DSO (Days Sales Outstanding) e sulla liquidità aziendale. Se ogni trattativa finisce con l’ok a 120 giorni per chiudere, stai spostando il problema sul CFO. Molto meglio negoziare condizioni sostenibili con piccole riduzioni in cambio di volumi, sconti per pagamento anticipato, milestone e acconti.

Step 4: monitoraggio del portafoglio fin da subito.

Dopo l’onboarding, parte il vero lavoro con il monitoraggio del portafoglio clienti, i segnali di stress, le variazioni anomale, i comportamenti di pagamento che cambiano. Per esempio, l’aumento delle richieste di dilazioni, le contestazioni ricorrenti, i cambi improvvisi nei volumi e i ritardi a scacchiera.

Gestire i solleciti e i ritardi senza compromettere la relazione con il cliente

Il sollecito non deve essere una minaccia ma parte della relazione, fatto bene e con il tono giusto. E soprattutto deve arrivare prima che il ritardo diventi normalità.

Il sollecito amichevole funziona quando è tempestivo e non irrita nessuno. A volte bastano una mail o una chiamata rapida: “Ho visto che la fattura X è scaduta, è tutto ok con la registrazione?” Sembra banale, ma spesso viene fuori che la fattura non è arrivata, o che il problema è nel CIG/CUP, ordine non chiuso.

Quando capisci che non è un disguido, entra il sollecito stragiudiziale che consiste in una comunicazione formale, scadenze chiare, piano di rientro, stop controllato alle forniture se necessario. Non devi fare paura ma far capire che l’azienda ha una policy e la applica.

Un trucco che salva la relazione cliente-fornitore?

Separare le persone dai processi. Se il commerciale teme che il cliente si offenda, coinvolgilo nel messaggio: il credit manager gestisce la parte amministrativa, il sales mantiene il rapporto e presidia la trattativa. È puro sales & credit alignment.E quando il cliente è importante non significa che è intoccabile. Significa che è un cliente da gestire con più attenzione ossia con un rating aggiornato, esposizione sotto controllo e condizioni riviste se cambia lo scenario. Qui la prevenzione del rischio di default è fondamentale, perché se aspetti la prima rata saltata, sei già in ritardo.

I KPI condivisi: misurare il successo del credito insieme al team vendite

Se vuoi che vendite e credito viaggino nella stessa direzione, devi misurare cose che interessano a entrambi. Non solo quanto è lo scaduto, ma quanto il processo è sano.

Ecco i KPI che di solito funzionano bene perché parlano sia a CFO che a Sales:

- DSO (Days Sales Outstanding): quanti giorni medi servono per incassare. È il termometro del cash flow.

- Capitale circolante netto (Working Capital): quanto capitale è bloccato tra crediti, magazzino e debiti. È la metrica che impatta la liquidità aziendale.

- Riduzione degli insoluti e trend: non solo valore assoluto, ma come sta cambiando.

- Tasso di accettazione degli ordini: quanti ordini passano senza blocchi o eccezioni. È un indicatore di frictionless process.

- Qualità del portafoglio: concentrazione su pochi clienti, esposizioni alte, settori più rischiosi (utile per la mitigazione del rischio).

- Marginalità operativa per cliente: perché vendere tanto a clienti che pagano male spesso mangia margine tra costi finanziari, recupero e gestione.

I KPI devono portare a decisioni. Se misuri il DSO e poi continui a concedere dilazioni senza criteri, è solo un numero in un report.

Il Credit Management come motore della crescita sana

Quando il credito commerciale è gestito bene, è un acceleratore della crescita. Il credit manager diventa davvero business partner delle vendite quando costruisce una credit policy chiara, imposta un fido commerciale coerente, difende termini di pagamento sostenibili, fa monitoraggio del portafoglio e gestisce solleciti (amichevoli e stragiudiziali) senza rompere la relazione. Il risultato è concreto: più controllo sul cash flow, meno pressione sulla liquidità aziendale, miglior gestione del working capital e una crescita più sana e stabile.

Se vuoi rendere il tuo processo di credito più customer-centric e allo stesso tempo più solido nella mitigazione del rischio, puoi partire da dati affidabili e da un metodo strutturato.Scopri i servizi Pouey (inchieste commerciali, valutazioni e supporto al monitoraggio) e contattaci per capire come costruire una gestione del credito che aiuti davvero vendite e finanza a lavorare dalla stessa parte.

Domande frequenti

- Il credit manager può davvero aiutare a vendere di più?

Sì, fornendo analisi rapide e limiti di credito accurati, permette ai venditori di concentrare gli sforzi sui clienti più solidi e con maggiore potenziale di spesa.

- Chi deve gestire il primo sollecito di pagamento per non rovinare il rapporto commerciale?

Il processo ideale vede una collaborazione: il credit manager monitora la scadenza, ma il primo contatto può essere concordato con il sales per verificare se esistano contestazioni aperte o semplici dimenticanze.

- Come si imposta una credit policy che il team sales sia felice di seguire?

Rendendo i criteri di valutazione trasparenti e oggettivi. Quando il venditore sa in anticipo quali parametri servono per approvare un fido, il processo diventa fluido e privo di frizioni.

24.03.2026