Quando i tassi salgono, si allunga il tempo tra quando vendi e quando incassi, mentre il costo del debito cresce e i margini si assottigliano.

In questa guida vediamo dove si inceppa la cassa (capitale circolante e magazzino), come rinegoziare i termini senza perdere clienti, come usare segnali early warning per prevenire ritardi, quali strumenti sbloccano liquidità (factoring, supply chain finance, invoice financing) e come fare cash flow forecasting con stress test e workflow chiari tra vendite e finance.

Perché l’aumento dei tassi mette sotto pressione la liquidità B2B

Con tassi alti succedono tre cose insieme, ed è per questo che molte PMI si trovano corte di cassa anche con fatturato stabile:

- Aumento del costo del debito: fidi, anticipi, linee autoliquidanti e mutui diventano più cari, quindi ogni euro immobilizzato in crediti o magazzino pesa di più.

- Effetto domino sul ciclo incassi: i clienti cercano più dilazioni, pagano a tranche, o spostano in avanti le scadenze. Il tuo DSO (Days Sales Outstanding) tende a salire e, se non compensi, la liquidità si assottiglia.

- Erosione dei margini: tra costo della finanza e costi operativi, la redditività si sfilaccia. E quando il margine scende, anche un piccolo ritardo di incasso diventa un problema grosso.

- Un indicatore semplice che aiuta a mettere a terra il tema: il DSCR (Debt Service Coverage Ratio)

Se con tassi più alti la rata o il servizio del debito cresce, il DSCR può peggiorare anche a parità di EBITDA – Earnings Before Interest, Taxes, Depreciation and Amortization (in italiano lo chiamiamo spesso MOL (Margine Operativo Lordo). Tradotto, la banca diventa più prudente, e tu devi difendere prima di tutto la tua liquidità aziendale (cash buffer).Esempio tipico: DSO che passa da 62 a 78 giorni + interessi sui fidi più alti = stesso fatturato, ma più capitale immobilizzato e più costo finanziario.

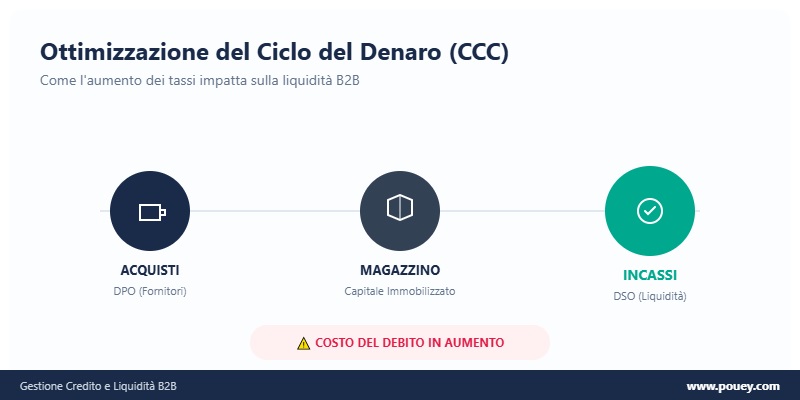

Dove si blocca la cassa: analizzare il capitale circolante e il magazzino

Se vuoi proteggere liquidità, devi partire da una fotografia chiara del Capitale Circolante Netto (CCN) e del Cash Conversion Cycle – CCC(quanto tempo passa tra l’uscita di cassa e il rientro).

Quindi:

- Ciclo attivo: vendi → emetti fattura → incassi (DSO).

- Ciclo passivo: acquisti → paghi fornitori (DPO).

- Nel mezzo c’è il magazzino (giorni di scorta) che spesso è il vero buco nero.

Il Cash Conversion Cycle ti dice se stai finanziando tu la filiera o se la filiera finanzia te. In fase di tassi alti, l’obiettivo realistico non è azzerarlo, ma accorciarlo e renderlo prevedibile.

Cosa guardare, subito:

- DSO per cliente/cluster: chi ti sta allungando la vita?

- DPO (Days Payable Outstanding): stai pagando troppo presto rispetto a quando incassi?

- Magazzino: scorte lente, overstock, articoli fermi che assorbono CCN.

- Scaduto: insoluti e sofferenze (anche piccoli) che si sommano e intasano la tesoreria.

Il nostro consiglio è di creare una tabella mensile a 3 righe: DSO, DPO, giorni magazzino. In tre numeri vedi se il problema è credito, fornitori o scorte. E puoi decidere dove intervenire prima.

Come rinegoziare i termini di pagamento senza perdere clienti

Devi rinegoziare con una logica di rischio e valore, con tre mosse che funzionano nel B2B:

- 1. Segmenta le condizioni e non fare un prezzo per tutti

Usa credit scoring, storico e merito creditizio per creare 3 fasce:

- clienti affidabili: condizioni più elastiche ma monitorate,

- clienti intermedi: condizioni standard + soglie di allerta,

- clienti ad alto rischio: riduzione dilazioni, acconti, milestone, garanzie.

- 2. Proponi alternative concrete

Invece di dire da oggi paghi prima, proponi opzioni:

- sconto per pagamento anticipato (qui entra in gioco il dynamic discounting),

- acconto minimo su ordini grossi,

- pagamento a SAL/milestone se lavori su commessa,

- revisione del limite oltre una soglia di scaduto.

- 3. Metti regole scritte e applicale

Le regole contano più della trattativa. Inserisci:

- condizioni su interessi di mora (anche solo come leva),

- sospensione forniture oltre soglia scaduto,

- procedure per contestazioni (per evitare che diventino alibi eterni).

Un caso comune: cliente storico che inizia a tirare per le lunghe. Se aspetti tre mesi, diventa normalità. Se intervieni al primo scostamento, spesso basta una revisione morbida: anticipo su ordini extra, o riduzione temporanea della dilazione fino a rientro.

Credit management selettivo: come prevenire i ritardi con i segnali early warning

Il credit management oggi deve essere più radar che recupero. L’obiettivo è intercettare gli early warning prima che lo scaduto cresca e ti divori il cash buffer.

Segnali da non ignorare sono pagamenti spezzettati o fuori pattern, richieste frequenti di eccezioni, contestazioni che aumentano (anche piccole).

Inoltre, cambi di banca o ritardi giustificati sempre allo stesso modo e calo improvviso degli ordini o picchi strani.

Qui entrano in gioco piani di rientro, non come ultima spiaggia, ma come strumento. Un buon piano di rientro è breve, realistico, e collegato a regole commerciali: rientri → riapriamo; non rientri → blocco parziale.Un consiglio? Crea una “lista attenzione” settimanale (10–20 clienti) non per importo, ma per trend. Il trend batte la foto: lo scaduto che sale piano è spesso più pericoloso di quello già alto ma stabile.

Strumenti per liberare liquidità: factoring, supply chain finance e invoice financing

Quando i tassi sono alti, liberare liquidità velocemente ti permette di controllare e non rincorrere. Ma gli strumenti vanno scelti bene, altrimenti paghi costi senza risolvere il problema.

- 1. Factoring

Il factoring ti permette di trasformare crediti in cassa. In contesti di incertezza, spesso è interessante il factoring pro soluto (trasferisci il rischio di insolvenza, secondo condizioni). Non è gratis, ma riduce esposizione e stabilizza la tesoreria.

- 2. Invoice financing / invoice trading

Devi anticipare incassi su fatture specifiche. In alcuni casi si parla di invoice trading o invoice trading/invoice trading platforms (quando vendi singole fatture). È utile se vuoi flessibilità e non vincolare tutto il portafoglio.

- 3. Supply chain finance

La supply chain finance lavora sulla filiera. Due leve molto pratiche:

- Reverse factoring / confirming: il buyer forte abilita pagamenti più rapidi ai fornitori, spesso a condizioni migliori di quelle che avresti da solo.

- Dynamic discounting: sconti dinamici in base a quanto anticipi il pagamento (molto utile se vuoi migliorare cash-in senza tagliare prezzi in modo permanente).

Questi strumenti funzionano quando li leghi a un obiettivo preciso come ridurre DSO, stabilizzare cash buffer o gestire picchi. Se li usi a tappo, diventano solo un costo.

Cash flow forecasting: stress test e workflow tra vendite e finance

Con tassi alti, il cash flow forecasting non può essere un excel che nessuno aggiorna. Deve essere un processo vivo, collegato alle decisioni.

Due cose fanno la differenza:

1. Stress test (scenari semplici, ma reali)

Prepara 3 scenari:

- base: incassi in linea con media;

- prudente: DSO +10 giorni e ritardi su top clienti;

- stress: un cliente grande slitta di 30 giorni + costo del debito aumenta.

Non serve complessità, serve capire quanto cash buffer ti resta e quando.

2. Workflow chiaro tra vendite e finance

Non puoi concedere eccezioni senza un passaggio con finance quando si superano certe soglie (importo, dilazione, cliente in watchlist). Questo è ottimizzazione della tesoreria applicata, non teoria.

E c’è un tema bancario che molti sottovalutano, la rinegoziazione affidamenti. Se ti muovi prima (con numeri, forecasting e DSCR sotto controllo), hai più margine per rivedere linee, covenant e garanzie. Se ti muovi dopo, negozi in emergenza.

Il punto di vista di Pouey International:

“Molte aziende commettono l’errore di guardare solo al fatturato. In un’era di tassi alti, il valore di un ordine non è dato dal prezzo di vendita, ma dalla certezza e dalla velocità dell’incasso. Trasformare il credito in cassa non è un costo, è un’assicurazione sulla sopravvivenza.”

Checklist pratica: 10 azioni per difendere l’azienda nel prossimo trimestre

- Misura ogni mese DSO, DPO e giorni di magazzino (Cash Conversion Cycle).

- Riduci scorte lente e articoli fermi: liberano CCN più di quanto sembra.

- Segmenta clienti con credit scoring e regole di merito creditizio.

- Definisci soglie: quando scatta blocco parziale, quando scatta revisione termini.

- Attiva una watchlist weekly basata su trend (early warning).

- Standardizza piani di rientro e collegali a forniture/condizioni.

- Introduci opzioni “pro incasso”: acconti, milestone, dynamic discounting.

- Valuta factoring pro soluto o invoice financing su cluster mirati.

- Metti in piedi un forecasting a 3 scenari e aggiornalo ogni 2 settimane.

- Anticipa la rinegoziazione affidamenti con banca: numeri chiari e DSCR monitorato.

TEST: la tua PMI è pronta a reggere tassi al 4-5%?

Rispondi a queste 5 domande per valutare la resilienza della tua gestione finanziaria nel contesto economico attuale:

- Monitoraggio DSO: il tuo tempo medio di incasso (DSO) è aumentato di oltre 5 giorni negli ultimi 6 mesi?

- Impatto sui costi: hai già calcolato quanto l’aumento dei tassi incide sul tuo costo del venduto (COGS) e sui margini netti?

- Diversificazione finanziaria: utilizzi almeno uno strumento di finanza alternativa (come factoring o supply chain finance) per non dipendere solo dal credito bancario?

- Coordinamento interno: il tuo ufficio commerciale consulta regolarmente il credit manager prima di concedere nuove dilazioni o sconti?

- Previsione di cassa: disponi di un cash flow forecasting a 90 giorni che viene aggiornato e analizzato almeno una volta a settimana?

Esito del Test

- Da 0 a 1 NO: Gestione solida. Mantieni il monitoraggio sui segnali di early warning.

- Da 2 a 3 NO: Fascia di allerta. La liquidità è sotto pressione, ottimizza subito il capitale circolante.

- 4 o 5 NO: Rischio critico. Margini e cassa sono in pericolo, serve un piano d’azione immediato su incassi e fidi.

Hai bisogno di supporto operativo? Analizza il tuo rischio, contattaci

Conclusioni

Quando i tassi salgono, la liquidità si difende gestendo il ciclo attivo e passivo, riducendo capitale immobilizzato, prevenendo ritardi con early warning e credit management selettivo, usando strumenti finanziari in modo mirato e rendendo il cash flow forecasting una bussola vera.

Il vantaggio competitivo, oggi, è la prevedibilità: sapere con anticipo dove si rompe il cash conversion cycle e intervenire prima che l’erosione dei margini e il costo del debito ti mangino il cash buffer.Se vuoi trasformare queste strategie in un processo concreto, scopri i servizi di Pouey International e parlane con noi. Ti aiutiamo a proteggere incassi e liquidità con un approccio operativo, misurabile e sostenibile.

Domande frequenti

Perché con l’aumento dei tassi peggiorano i pagamenti B2B?

Perché cresce il costo della liquidità per tutti. Molte aziende allungano le dilazioni, pagano più tardi o spezzettano i pagamenti per proteggere cassa.

Qual è il KPI più importante per capire se la liquidità è a rischio?

Il punto di partenza è il DSO, ma va letto insieme a DPO e giorni di magazzino. Solo così capisci il cash conversion cycle e l’impatto sul CCN.

Meglio stringere i termini di pagamento o offrire sconti per anticipo?

Dipende dal cliente. In molti casi funziona meglio proporre alternative (dynamic discounting, acconti, milestone) piuttosto che imporre un taglio secco.

Quando ha senso il factoring pro soluto?

Quando vuoi trasformare crediti in cassa e ridurre l’esposizione al rischio di insolvenza (secondo le condizioni del contratto), soprattutto su clienti e fatture buone.

Cosa sono gli early warning e quali segnali devo monitorare?

Sono segnali precoci di rischio: pagamenti spezzettati, richieste di eccezioni, contestazioni in aumento, cambi di banca, trend di ritardo in crescita.

Quando devo rinegoziare gli affidamenti con la banca?

Prima di essere in emergenza. Se hai forecasting aggiornato, DSCR monitorato e un piano su CCN/DSO, negozi con più forza e più opzioni.

23.02.2026