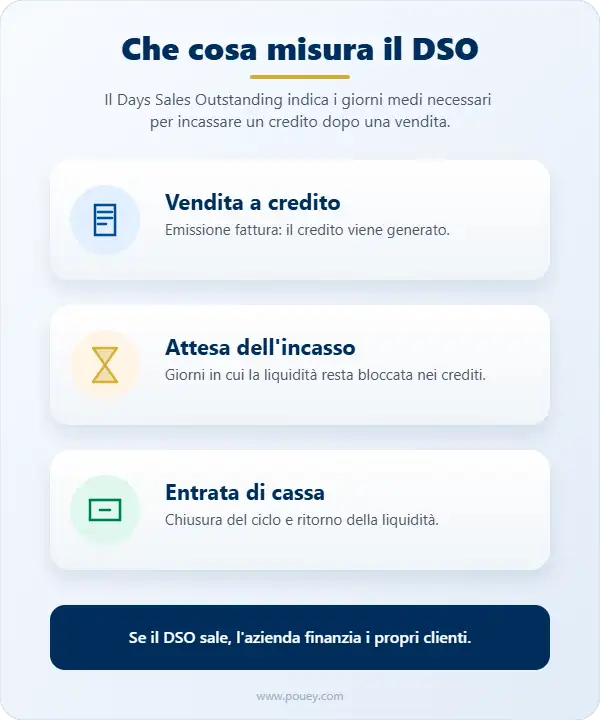

Il DSO (Days Sales Outstanding) misura il tempo medio, espresso in giorni, che un’azienda impiega per incassare il pagamento dopo una vendita. Calcolare correttamente il DSO è fondamentale per monitorare la liquidità, ridurre il rischio di insoluti e migliorare la capacità dell’impresa di pianificare il cash flow in modo più accurato.

In questa guida vedremo come si calcola (con la formula standard e con il metodo countback), quando conviene usare un metodo invece dell’altro, come interpretare correttamente il risultato e quali azioni concrete possono aiutarti ad abbassarlo per proteggere il tuo cash flow.

Cos’è il DSO e perché il tuo Credit Manager non può ignorarlo

Il DSO è un indicatore che ti aiuta a capire quanto velocemente il fatturato si trasforma in cassa. Se il valore sale, significa che stai sottraendo risorse vitali alla tua operatività. In un contesto economico dove i tassi di interesse influenzano direttamente il costo del denaro, ogni giorno di ritardo pesa sul bilancio.

Un DSO sotto controllo migliora la percezione della tua azienda agli occhi delle banche e degli assicuratori. Per questo il Credit Manager non deve limitarsi a guardare il dato una volta ogni tanto, ma monitorarlo con continuità insieme ad altri KPI come aging, insoluti e concentrazione del rischio cliente. Come abbiamo approfondito nell’articolo sulla gestione del rischio cliente, prevenire è sempre più economico che recuperare.

Come si calcola il DSO: le due formule a confronto

Esistono due modi per ottenere questo dato. La scelta dipende dalla complessità della tua contabilità, dal volume dei crediti e dalla stagionalità del tuo business.

- 1. La formula standard

È il metodo più rapido, ideale per una panoramica veloce:

DSO = (Crediti Commerciali / Totale Vendite a Credito) x Numero di Giorni

Esempio: se hai 100.000€ di crediti aperti e hai fatturato 600.000€ negli ultimi 90 giorni, il tuo DSO è di 15 giorni.

Questo calcolo è utile quando vuoi ottenere una fotografia immediata della situazione. Va però interpretato con cautela, perché può risultare meno preciso nei business con forte stagionalità, picchi di fatturato o oscillazioni importanti tra un mese e l’altro.

- 2. Il metodo a esaurimento (countback)

Questo è il metodo preferito dai professionisti della revisione contabile. Analizza i crediti mese per mese a ritroso fino a esaurire il saldo dei crediti totali. È molto più preciso se le tue vendite non sono costanti durante l’anno.

Facciamo un esempio semplice: se a fine marzo hai 120.000 € di crediti aperti e il fatturato a credito degli ultimi mesi è stato di 50.000 € a marzo, 40.000 € a febbraio e 60.000 € a gennaio, il calcolo parte da marzo e va indietro: i primi 50.000 € corrispondono a 31 giorni, i successivi 40.000 € aggiungono 28 giorni e restano ancora 30.000 € da attribuire a gennaio. A quel punto si calcola la quota residua sul fatturato di gennaio. Il risultato finale restituisce un DSO più aderente alla realtà degli incassi rispetto alla formula standard.

In pratica, il countback è particolarmente utile per le aziende che lavorano con volumi irregolari, cicli commerciali stagionali o fatturazioni concentrate in determinati periodi dell’anno.

Come sapere se il tuo DSO è buono

Non confrontare il tuo DSO con quello di un’azienda in un altro settore. Il dato va sempre letto in relazione al tuo mercato, ai termini di pagamento concessi, al mix clienti e alla struttura del portafoglio.

Più che inseguire una soglia perfetta valida per tutti, è utile partire da una domanda concreta: il tuo DSO è coerente con le condizioni di pagamento concordate? Se concedi pagamenti a 30 giorni e il tuo DSO reale è stabilmente vicino a 50 o 55, hai già un primo segnale di squilibrio da analizzare.

A livello indicativo, i benchmark possono variare molto da un comparto all’altro. In alcuni settori con clientela corporate o filiere lunghe, valori più alti sono fisiologici.

In contesti con rotazione veloce e pagamenti ravvicinati, invece, un DSO elevato può indicare criticità operative o commerciali. Per questo è più utile confrontare il dato nel tempo, mese su mese, trimestre su trimestre, e valutarlo insieme ad altri indicatori di performance del credito.

Una regola pratica: se il tuo DSO supera in modo costante i termini di pagamento medi concessi ai clienti, oppure peggiora per più periodi consecutivi, è il momento di rivedere processi, solleciti e policy di affidamento.

Ecco le medie rilevate dal nostro osservatorio per l’anno in corso:

| Settore | DSO Medio | Livello di Rischio |

|---|---|---|

| Gestione Aziendale / Servizi | 42-48 giorni | Moderato |

| Produzione Industriale | 55-60 giorni | Elevato |

| Credito e Prestiti | 20-25 giorni | Molto Basso |

| Grande Distribuzione (GDO) | 10-15 giorni | Ottimale |

Se il tuo dato supera di oltre il 15% la media del tuo settore, è il momento di rivedere la tua strategia di recupero crediti aziendali.

Quali sono i limiti del DSO

Il DSO è un KPI fondamentale, ma non basta da solo a raccontare tutta la qualità del tuo portafoglio crediti. Un valore apparentemente sotto controllo potrebbe infatti nascondere ritardi concentrati su pochi clienti rilevanti, contestazioni aperte o un eccesso di esposizione verso nominativi già fragili.

Inoltre, il dato può essere influenzato da fattori come la stagionalità delle vendite, l’emissione di note di credito, la concentrazione del fatturato a fine mese o la presenza di condizioni di pagamento molto diverse tra un cliente e l’altro. Per questo conviene sempre leggerlo insieme ad altri strumenti di analisi, come aging list, DSO per cluster clienti, percentuale di scaduto e trend degli insoluti.

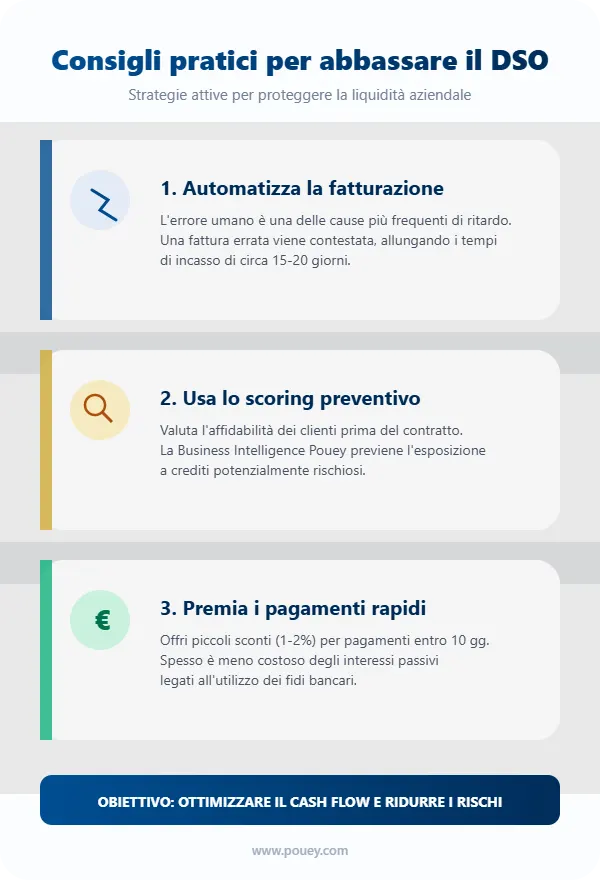

Consigli pratici per abbassare il DSO

Ridurre il DSO non significa solo chiedere i soldi. Significa ottimizzare i processi:

- Automatizza la fatturazione: l’errore umano è la prima causa di ritardo. Una fattura errata viene contestata e pagata con 15-20 giorni di ritardo medio.

- Usa lo scoring preventivo: non concedere credito a tutti. Utilizza strumenti di Business Intelligence per capire l’affidabilità di un cliente prima di firmare il contratto.

- Premia i pagamenti rapidi: offri un piccolo sconto (es. 1-2%) per pagamenti entro 10 giorni. Spesso costa meno degli interessi passivi su un fido bancario.

DSO e assicurazione del credito: la sinergia vincente

Molte aziende pensano che l’assicurazione serva solo in caso di fallimento del cliente. In realtà, una buona polizza aiuta a mantenere il DSO basso perché include servizi di monitoraggio costante.

Questo aiuta l’azienda a prendere decisioni più consapevoli prima che il ritardo si trasformi in insoluto. Capire se l’assicurazione crediti conviene davvero dipende da quanto pesa il tuo capitale circolante netto.

Domande frequenti

- Il DSO include l’IVA?

Sì, per essere coerenti il calcolo dovrebbe includere l’IVA sia nei crediti che nel fatturato, poiché l’obiettivo è misurare l’uscita e l’entrata effettiva di cassa.

- Qual è la differenza tra DSO e DPO?

Mentre il DSO misura quanto tempo impieghi a incassare, il DPO (Days Payables Outstanding) misura quanto tempo impieghi a pagare i tuoi fornitori. L’equilibrio tra questi due indici determina la tua stabilità finanziaria.

- Un DSO basso è sempre positivo?

Generalmente sì, ma un DSO estremamente basso potrebbe indicare una politica di credito troppo rigida che rischia di farti perdere vendite a favore dei competitor.

Dalla misurazione all’azione: il futuro della tua liquidità

Il DSO è un indicatore dinamico e non basta calcolarlo una volta l’anno, va monitorato mensilmente. Ridurre anche solo di tre giorni il tuo tempo medio di incasso può liberare migliaia di euro di liquidità immediata per la tua azienda.

Hai bisogno di un’analisi professionale del tuo portafoglio clienti o di supporto per ridurre i tuoi insoluti? Il team di esperti Pouey è al tuo fianco con soluzioni di scoring e recupero crediti su misura.

Contattaci oggi e scopri come trasformare i tuoi crediti in liquidità.

23.03.2026