Per vendere all’estero oggi devi scegliere il mercato giusto ed essere in grado di proteggere gli incassi da rischio paese, instabilità politica, sanzioni economiche e blocchi bancari che possono fermare un pagamento anche quando il cliente è serio.

In questa guida vediamo come mettere in sicurezza i crediti export: dai controlli di due diligence partner estero (KYC, UBO/beneficiario effettivo, Sanction List) fino a contratti, Incoterms, strumenti come assicurazione credito export, lettera di credito/credito documentario, Standby LC e garanzie bancarie. Chiudiamo con cosa fare se scattano nuove sanzioni a rapporto attivo e una checklist operativa in 10 punti.

Perché oggi i crediti esteri sono più esposti a rischi geopolitici e sanzioni

Negli ultimi anni il contesto internazionale è più nervoso, provato da crisi e tensioni commerciali, cambi di governo improvvisi, restrizioni su import/export e un uso sempre più frequente delle sanzioni come leva politica. Il risultato è che aumentano i casi in cui il credito estero non salta perché il cliente non vuole pagare, ma perché non può.

Qui entra in gioco il rischio sovrano: quando un Paese introduce controlli sui capitali, cambia regole valutarie, limita trasferimenti o blocca certe operazioni bancarie, il tuo cliente può restare solvibile sulla carta, ma l’incasso si inceppa. È il classico rischio di trasferimento, con i fondi che esistono, il pagamento è autorizzato dal cliente, ma il sistema non li fa uscire o li fa uscire con ritardi e costi imprevedibili.

In più, nei mercati emergenti questi effetti si amplificano con la volatilità valutaria. Anche quando incassi, potresti subire rischio di conversione (cambio sfavorevole tra valuta locale e valuta di fatturazione) o blocchi operativi legati a banche e intermediari finanziari.Per gestire tutto questo non basta valutare il cliente, serve valutare anche il Paese con un approccio tiporating geopolitico, aggiornato e legato a regole di credito e pagamento.

Sanzioni internazionali: come funzionano e perché possono bloccare i tuoi incassi

Le sanzioni non colpiscono solo chi è sanzionato. Spesso colpiscono anche chi, senza volerlo, ci finisce in mezzo, per esempio una banca intermediaria, una società collegata al cliente, un beneficiario effettivo non dichiarato, un vettore logistico o una rotta commerciale. E quando scatta un alert, molti pagamenti vengono bloccati per controlli, congelati o respinti.

Il punto chiave è che le banche fanno screening automatici e se nella catena di pagamento compare un nome, un Paese, un settore o una controparte che assomiglia a un soggetto in lista, parte un controllo. Se la transazione risulta non conforme, si ferma. E tu puoi trovarti con merce consegnata, fattura emessa, e incasso nel limbo.

Per questo, parlare di compliance internazionale non è burocrazia, è protezione del cash. E la compliance, lato export, si costruisce su due pilastri:

- screening sanzioni su clienti, controparti correlate e banche coinvolte (Sanction List);

- tracciabilità documentale: se ti chiedono “perché questa transazione è lecita?”, devi avere risposte rapide e documentate.

Un dettaglio che spesso viene sottovalutato è che il rischio non è solo “cliente in lista”. È anche UBO (Ultimate Beneficial Owner): se il beneficiario effettivo è sanzionato, la controparte può apparire pulita fino al momento in cui la banca risale la catena societaria.

I principali rischi per l’export: dal mancato pagamento alle restrizioni valutarie

Quando parliamo di crediti esteri, i rischi tipici sono tre e spesso si combinano:

1. Default commerciale: è il caso più classico, quando si ha un mancato pagamento per problemi finanziari del cliente, crisi di settore, cash flow teso, contenziosi. Qui la variabile chiave è la solvibilità estera e capire se regge nel tempo, non solo oggi.

2. Rischio paese e rischio sovrano: controlli su valuta, blocco dei capitali, restrizioni bancarie, instabilità normativa, blocchi doganali. Qui il cliente può essere affidabile, ma il Paese no. È il campo del rischio di trasferimento e delle restrizioni operative.

3. Sanzioni e restrizioni commerciali: non solo liste, anche restrizioni all’importazione, divieti su specifiche categorie merceologiche, limitazioni su servizi o tecnologie. A volte cambia la regola a merce già in viaggio, e ti ritrovi con costi extra o consegne impossibili.

Consiglio pratico: evita di ragionare a sensazione e metti una regola interna semplice. Per Paesi ad alto rischio (o con rischio in aumento) non cambiare solo il limite di credito, cambia soprattutto il metodo di pagamento e le garanzie.

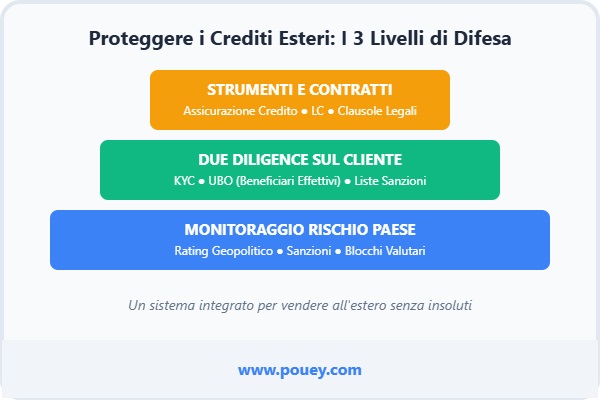

Due Diligence e screening sanzioni: 4 step per valutare un cliente estero in sicurezza

Una buona due diligence è una serie di controlli mirati fatti bene, prima di concedere dilazioni o spedire importi rilevanti.

- KYC: Know Your Customer

Il KYC non è avere la visura. È verificare identità, struttura societaria, operatività reale, domicilio, rappresentanti e coerenza dei dati. Se qualcosa non torna (indirizzi ambigui, cambi frequenti, società appena costituita con volumi già alti), fermati e chiedi chiarimenti. Per approfondire, leggi la nostra guida su perché visura camerale e bilanci non bastano.

- UBO / beneficiario effettivo

Capire chi controlla davvero la controparte è fondamentale. In molti blocchi bancari il problema non è il cliente “front”, ma l’UBO o società collegate.

- Screening su Sanction List e soggetti collegati

Controlla cliente, UBO, amministratori e, quando possibile, principali controparti di pagamento. Se lavori con banche specifiche o con determinati intermediari finanziari, verifica anche se ci sono restrizioni note su quel canale.

- Rischio paese e rischio di trasferimento

Non basta dire il Paese va bene. Serve una lettura pratica: ci sono controlli valutari? ritardi sistemici nei trasferimenti? rischio di blocco dei capitali? Se sì, pianifica da subito metodi di pagamento più protettivi.Un caso tipico: un cliente con buoni indicatori, ma pagamento che passa da una banca insolita o tramite un intermediario non coerente con lo storico. È un segnale da prendere sul serio, potrebbe essere un tentativo di aggirare restrizioni, o il sintomo di un sistema bancario locale sotto stress.

Contratti e Incoterms: gli scudi legali per proteggere i tuoi crediti

Se il rischio aumenta, il contratto deve diventare più preciso, non più lungo. E deve parlare la lingua del credito, non solo della vendita.

- Clausole che aiutano molto:

- Clausole di forza maggiore scritte bene: cosa succede se nuove sanzioni rendono impossibile consegnare, pagare o trasferire fondi? Non basta la formula generica, serve una gestione chiara di sospensione, rinegoziazione e risoluzione.

- Clausole su valuta di pagamento, tempi e modalità: evita ambiguità e specifica anche cosa succede in caso di restrizioni valutarie o impossibilità di conversione.

- Clausole di sospensione forniture: se scattano alert (sanzioni, blocchi, deterioramento), devi poter fermare nuove consegne senza aprire un contenzioso.

- Come gli Incoterms proteggono anche il credito se scelti con criterio

Gli Incoterms influenzano rischio, documenti, responsabilità e spesso la possibilità di incassare con strumenti bancari. Se usi credito documentario/lettera di credito, la coerenza tra contratto, Incoterms e documenti richiesti è vitale. Basta una discrepanza e l’incasso si blocca o slitta.Tradotto, Incoterms e pagamento vanno progettati insieme. Se li decide solo la parte commerciale, poi il credito paga il prezzo.

Strumenti di mitigazione: assicurazione del credito export e garanzie bancarie

- Assicurazione credito export

L’assicurazione credito export è un pilastro quando vendi a dilazione e vuoi proteggerti da insolvenza e, in molti casi, rischi politici. Però va letta bene: massimali, franchigie, tempi di indennizzo e, soprattutto, esclusioni legate a eventi sanzionatori o a violazioni di compliance. Non darla mai per scontata, verifica sempre cosa copre davvero.

Consiglio pratico: usa l’assicurazione anche come strumento di disciplina interna. Se la polizza richiede certe procedure (due diligence, limiti, comunicazioni), trasformale nel tuo standard operativo.

- Garanzie bancarie, Lettera di credito, Standby LC

Quando il rischio è alto o l’importo è critico, le garanzie bancarie sono decisive:

- Lettera di credito / Credito documentario: ti paga la banca, se presenti documenti conformi. È robusta, ma richiede precisione documentale.

- Standby LC (Standby Letter of Credit): funziona come garanzia a escussione se il cliente non paga. Spesso è più snella per certe operazioni.

- Garanzie bancarie: utili, ma vanno valutate bene su solidità della banca emittente e condizioni di escussione.

In Paesi con rischio di trasferimento alto, l’obiettivo è ridurre la dipendenza dal canale locale. A volte la scelta della banca e della banca confermante, fa più differenza del tipo di strumento.

3. Factoring internazionale

Il factoring internazionale può essere una leva interessante per ridurre esposizione e migliorare cassa, soprattutto quando vuoi accelerare incassi e alleggerire gestione del credito. Anche qui, attenzione a condizioni, costi, coperture e mercati/paesi accettati. Scopri le differenze nel nostro articolo Factoring o Assicurazione del Credito?

Nuove sanzioni a rapporto attivo: cosa fare per non restare bloccati

Quando scattano nuove sanzioni o restrizioni, la tentazione è aspettare che passi. Ma è l’errore più costoso. Serve una procedura rapida, perché ogni giorno può aumentare esposizione e rischio operativo.

Ecco una sequenza sensata:

- Stop controllato: congela nuove spedizioni e nuove dilazioni finché non hai chiarezza.

- Verifica compliance: controlla subito controparti (cliente, UBO, banche, intermediari) rispetto alle liste e alle nuove regole.

- Allinea banca e legale: il nodo spesso è bancario. Se il canale di incasso è a rischio, serve una soluzione alternativa prima che i fondi restino bloccati.

- Rinegozia il metodo di pagamento: se possibile, passa a strumenti più protetti (ad esempio pagamento anticipato parziale, Standby LC, credito documentario) o modifica la catena bancaria.

- Documenta tutto: in contesti sanzionatori, la prova di diligenza conta. Tieni traccia di controlli, scelte e comunicazioni.

E se il pagamento è già in corso? Attivati subito con la banca. Spesso il problema si risolve, o si chiarisce, solo fornendo documentazione e motivazioni. Lasciare la transazione in sospeso, senza presidio, è il modo migliore per allungare i tempi.

Checklist finale in 10 punti per un export sicuro e per proteggere il tuo business

- Valuta sempre rischio paese e trend (instabilità politica, restrizioni, rischio sovrano).

- Definisci regole diverse per fasce: mercati stabili vs mercati emergenti.

- Fai KYC Know Your Customer completo, non solo anagrafica.

- Identifica UBO / beneficiario effettivo e società collegate.

- Esegui screening su Sanction List (cliente + collegati + canale bancario).

- Se il rischio aumenta, cambia prima di tutto il pagamento: lettera di credito/credito documentario, Standby LC, anticipo, garanzie.

- Allinea contratto e Incoterms con lo strumento di incasso (documenti coerenti).

- Inserisci clausole operative: sospensione forniture, gestione contestazioni, clausole di forza maggiore ben definite.

- Pianifica la gestione di volatilità valutaria, rischio di conversione e rischio di trasferimento (valuta, banche, alternative).

- Prepara il piano “incasso difficile”: escalation interna, banca, legale, e strategia di recupero crediti internazionale.

Conclusioni

Proteggere i crediti esteri oggi significa mettere insieme valutazione cliente e valutazione Paese, e scegliere strumenti di incasso e garanzie coerenti con il rischio reale. Con una due diligence fatta bene (KYC, UBO, screening su Sanction List), contratti solidi, Incoterms coerenti e strumenti come assicurazione credito export, garanzie bancarie, lettera di credito/credito documentario o Standby LC, riduci le sorprese e rendi l’export più prevedibile, anche quando il contesto si complica.

Se vuoi costruire un processo export sicuro su misura, dalla valutazione di solvibilità estera e rischio paese, fino alla definizione di limiti, metodi di pagamento e strategie di recupero crediti internazionale, contattaci: il team di Pouey International può aiutarti a proteggere gli incassi e prendere decisioni rapide, documentate e sostenibili.

Domande frequenti

- Le sanzioni possono bloccare un incasso anche se il cliente è solvibile?

Sì. Anche se il cliente ha un’ottima solidità finanziaria, un blocco bancario o una sanzione contro l’istituto di credito o il paese di origine può impedire il trasferimento dei fondi o causarne il respingimento.

- Come si verifica se un cliente estero è colpito da sanzioni internazionali?

È necessario impostare uno screening costante sulle “Sanction Lists” mondiali, estendendo il controllo non solo alla società, ma anche ai beneficiari effettivi (UBO), alle consociate e agli intermediari finanziari coinvolti nella transazione.

- Cosa fare se scattano sanzioni mentre ci sono fatture ancora da incassare?

La prima cosa da fare è sospendere nuove forniture e avviare immediatamente una verifica di compliance. È fondamentale mappare i canali di pagamento ancora consentiti e documentare ogni passaggio per interloquire correttamente con la propria banca.

- Quali sono i principali “segnali di allerta” nel credito estero?

Richieste improvvise di cambiare banca o intermediario, pagamenti frazionati da conti terzi, contestazioni strumentali sulla merce e ritardi non giustificati dall’andamento storico del cliente.

23.02.2026