Quando un cliente estero non paga, bisogna capire dove agire, con quale legge, in quali tempi e con quali reali possibilità di esecuzione.

Nel recupero crediti internazionale, infatti, un insoluto può restare bloccato per mesi non solo per la cattiva volontà del debitore, ma per errori su giurisdizione, procedura, prescrizione o documentazione.

Ecco perché il recupero oltreconfine va trattato come una strategia legale e operativa, non come un semplice sollecito tradotto in un’altra lingua.

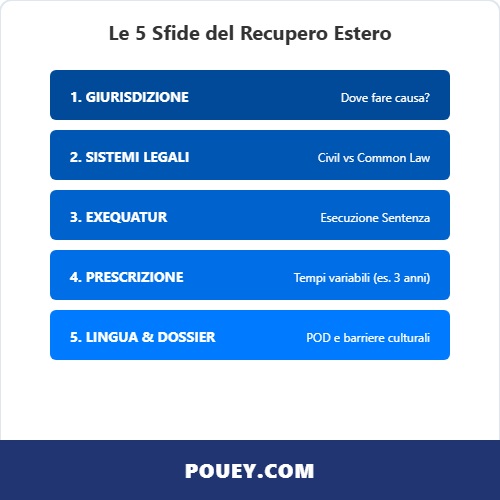

1. Individuazione della giurisdizione e del foro competente

La prima domanda da porsi è: in quale Paese devo muovermi? Nel contenzioso transfrontaliero cambiano sia il tribunale competente sia la legge applicabile.

Il portale europeo e-Justice dedica sezioni distinte a “In which EU country?” e “Which country’s law applies?”, proprio perché foro competente e legge applicabile non sono la stessa cosa. Sbagliare questo passaggio significa partire male.

Bisogna controllare contratto, condizioni generali, clausola sul foro, legge applicabile, sede del debitore e soprattutto dove si trovano i beni aggredibili. È qui che una verifica preventiva fa la differenza.

Le inchieste commerciali di Pouey, per esempio, offrono analisi aggiornate, dati su oltre 30 milioni di aziende, investigatori multilingue e tempi indicativi di risposta di 48-72 ore in Italia e 3-10 giorni lavorativi all’estero. Informazioni utili non solo per prevenire il rischio, ma anche per capire se conviene davvero avviare un recupero e in quale direzione.

2. La diversità dei sistemi legali (Civil Law vs Common Law)

Quando il credito esce dal perimetro domestico, cambiano anche regole processuali, formalità, tempi, prove, notifiche e costi.

Per ogni Paese esistono percorsi diversi su come agire in giudizio, quali scadenze rispettare e come si applicano i limiti temporali delle azioni civili.

Quindi una strategia che funziona bene in Italia può rivelarsi inefficace o troppo lenta in un altro ordinamento.

Per questo, nel recupero crediti internazionale, serve adattare il dossier al contesto locale: documenti contrattuali ordinati, prove del credito già pronte, cronologia dei solleciti, contestazioni eventualmente emerse e una scelta chiara tra via stragiudiziale e giudiziale.

Sul servizio recupero crediti, serve una strategia su misura, gestione anche giudiziale, monitoraggio in tempo reale delle pratiche e supporto specialistico per situazioni complesse.

Questo è esattamente il tipo di approccio che serve quando la differenza tra recuperare e perdere tempo sta nella qualità del coordinamento iniziale.

3. L’esecuzione delle sentenze all’estero

Molte aziende confondono il successo in giudizio con l’incasso. In realtà, ottenere una sentenza non significa ancora aver recuperato il credito. Il vero nodo è farla eseguire dove si trova il debitore o dove si trovano i suoi beni.

Nel perimetro UE esistono strumenti che possono semplificare parecchio: per i crediti transfrontalieri non contestati, il European Enforcement Order consente che una decisione resa in uno Stato membro sia riconosciuta ed eseguita in un altro con procedure semplificate e senza ulteriori formalità.

Fuori da questi casi, o fuori dall’UE, il tema del riconoscimento e dell’esecuzione torna invece a essere più oneroso e delicato.

Prima di iniziare una causa, chiediti sempre come la farai eseguire. Se il debitore non ha beni facilmente aggredibili, oppure li ha in un Paese diverso da quello in cui vorresti agire, il rischio è di ottenere un titolo formalmente valido ma poco utile sul piano pratico.

Per questo una buona attività di recupero deve unire analisi patrimoniale, scelta del foro e strategia di esecuzione.

Non a caso insistiamo sull’importanza di procedure calibrate Paese per Paese e di una gestione che sappia unire fase amichevole, eventuale azione giudiziale e lettura concreta delle possibilità di recupero.

4. I termini di prescrizione variabili

Un altro errore frequente è pensare che i tempi siano più o meno gli stessi ovunque. Non è così. I sistemi giuridici moderni prevedono limiti temporali alle azioni civili, ma durata, decorrenza, sospensione e interruzione della prescrizione variano sensibilmente da Paese a Paese, e che la legge applicabile al credito incide anche sul termine prescrizionale. Un credito apparentemente ancora vivo in Italia può essere già molto più fragile altrove, o viceversa.

Qui conta moltissimo il tempismo. Se un credito estero entra in ritardo, va subito classificato come posizione da osservare, non come pratica da lasciare in sospeso finché il cliente non si sistema. Strumenti come ScoreMap e il servizio Monitoraggio, che promette avvisi in tempo reale sugli eventi che riguardano un’azienda, aiutano a capire quali posizioni stanno peggiorando e a dare priorità ai dossier che rischiano di diventare più difficili da recuperare col passare del tempo.

5. Barriere linguistiche e procedurali

Nel recupero crediti internazionale la lingua è parte della strategia. Una diffida scritta male, una traduzione imprecisa di fatture e contratti, una procura incompleta o una notifica gestita senza attenzione, possono allungare i tempi e indebolire la posizione del creditore.

Anche per questo il recupero all’estero richiede una gestione molto più ordinata rispetto a quella domestica.

Qui l’errore più costoso è pensare che basti un semplice sollecito in inglese. In realtà servono anche lettura del contesto locale, competenza documentale e capacità di negoziazione.

Le inchieste commerciali devono avvalersi di investigatori multilingue e di elementi precisi estesi a livello internazionale; il servizio recupero crediti deve aggiungere monitoraggio della pratica e una gestione personalizzata.

Questo tipo di struttura aiuta a capire come presentare il credito, come interloquire con il debitore e quando passare da una fase bonaria a una più incisiva.

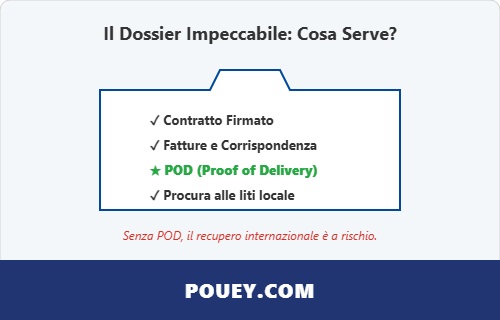

Consiglio pratico: non limitarti a conservare contratti e fatture. Il vero pezzo forte in un recupero internazionale è la Prova di Consegna (POD – Proof of Delivery).

In molti ordinamenti esteri, senza un documento firmato che attesti l’effettivo ricevimento della merce, il debitore può sollevare contestazioni strumentali sulla fornitura per bloccare la fase legale per anni. Un POD chiaro e archiviato correttamente trasforma un credito contestabile in un credito blindato.

Come trasformare un insoluto internazionale in liquidità

Trasformare un insoluto internazionale in liquidità significa smettere di trattarlo come un’anomalia amministrativa e iniziare a gestirlo come un processo. La sequenza giusta è quella di verificare subito:

- debitore,

- foro,

- legge applicabile,

- beni aggredibili;

- scegliere se puntare prima sulla via stragiudiziale o su quella giudiziale;

- controllare i termini di prescrizione;

- preparare un dossier documentale impeccabile;

- monitorare il rischio mentre la pratica è in corso.

Se il tuo portafoglio export sta crescendo, o hai già posizioni bloccate fuori Italia, il momento giusto per rivedere metodo, contratti e processo di recupero non è quando il credito diventa irrecuperabile, ma molto prima.

Recupero estero: perché un partner globale è l’unica vera garanzia di successo

Nei contesti internazionali improvvisare raramente funziona. Se vuoi capire come affrontare un insoluto estero con più metodo e meno margini di errore, contattaci e ti aiuteremo a orientarti al meglio.

Domande frequenti

- Quale legge regola un contratto internazionale?

In assenza di clausole specifiche, si applica la legge del Paese del venditore (Regolamento Roma I in UE). È fondamentale stabilire Foro e Legge nel contratto per evitare incertezze e costi imprevisti.

- Quanto tempo ho per recuperare un credito all’estero?

Dipende dalla legge locale: in molti Paesi (es. Germania) la prescrizione è di soli 3 anni, contro i 10 italiani. La tempestività è il fattore decisivo per non perdere il diritto all’incasso.

- Cos’è il Decreto Ingiuntivo Europeo?

È una procedura semplificata per recuperare crediti non contestati tra aziende di diversi Stati UE. Permette di ottenere un titolo esecutivo unico, valido in tutta l’Unione senza ulteriori riconoscimenti.

- Come funziona il recupero crediti extra-UE?

Senza titoli UE, è necessario verificare la presenza di asset nel Paese del debitore e procedere con il riconoscimento della sentenza italiana (exequatur) o avviare un’azione legale direttamente nel foro straniero.

22.05.2026