Molte aziende gestiscono il credito commerciale in modo informale per anni, finché non arriva il cliente che paga tardi, chiede una proroga continua o assorbe troppo fatturato rispetto al rischio che rappresenta. È proprio in quel momento che ci si accorge che senza regole chiare, anche le decisioni prese in buona fede diventano incoerenti, lente e pericolose per la liquidità.

Una Credit Policy aziendale serve proprio a trasformare la gestione del credito in un processo condiviso, con criteri chiari, responsabilità definite e margini di flessibilità governati. In questa guida vediamo come costruirla partendo da zero, senza complicarla inutilmente, ma rendendola davvero utile per selezionare i clienti, impostare i fidi, definire le condizioni di pagamento, allineare Commerciale e Finance e monitorare il rischio nel tempo. L’obiettivo non è “burocratizzare” la vendita, ma creare una cornice decisionale che permetta all’azienda di concedere credito in modo coerente, sostenibile e proporzionato al profilo di rischio del cliente.

Cos’è una Credit Policy e perché la tua azienda ne ha bisogno

Una Credit Policy è il documento che stabilisce come l’azienda concede credito commerciale, a quali condizioni, con quali limiti e secondo quali criteri.

Detta così può sembrare una formalità interna, ma in realtà è uno strumento operativo. Serve a evitare che ogni decisione venga presa a seconda dell’urgenza del commerciale, del cliente più insistente o del rapporto personale con l’account. Quando manca una politica del credito chiara, succede spesso questo: condizioni diverse da cliente a cliente, fidi concessi senza una logica uniforme, eccezioni continue, ritardi gestiti sempre all’ultimo minuto e tensioni tra chi vuole vendere e chi deve proteggere la cassa.

Una Credit Policy ben scritta non irrigidisce il business. Lo rende più leggibile. Aiuta a capire quando un cliente è davvero affidabile, quando una dilazione è sostenibile, quando un ordine va bloccato, quando invece si può procedere ma con più monitoraggio. In altre parole, mette ordine dove altrimenti regnerebbero urgenza, pressione commerciale e decisioni scollegate tra loro. Se due clienti chiedono le stesse condizioni di pagamento, ma hanno un profilo di rischio diverso, l’azienda deve poter decidere in modo coerente e tracciabile. È questo il passaggio che trasforma il credito commerciale da abitudine operativa a leva di gestione del rischio.

Definire i criteri di affidabilità: come selezionare i clienti

Il cuore di una Credit Policy è decidere in anticipo come valutare l’affidabilità di un cliente e non improvvisare quando arriva una richiesta urgente o un ordine importante. Il punto non è creare una barriera rigida all’ingresso, ma stabilire criteri chiari e replicabili per capire a chi concedere credito, con quale esposizione e con quale livello di attenzione.

I criteri di affidabilità dovrebbero tenere insieme più elementi:

- Fotografia economico-finanziaria dell’azienda cliente: bilanci, struttura finanziaria, eventuali segnali di tensione sulla liquidità, andamento dei margini, sostenibilità del debito.

- Comportamento di pagamento: uno storico puntuale vale molto, ma conta anche la tendenza, perché un cliente che ha sempre pagato bene può iniziare a peggiorare senza dare segnali clamorosi.

- Contesto: settore, area geografica, concentrazione del fatturato, dipendenza da pochi committenti, esposizione all’estero, vulnerabilità della filiera.

Una Credit Policy efficace dovrebbe quindi distinguere almeno tra nuovi clienti, clienti consolidati, clienti strategici e clienti che mostrano primi segnali di deterioramento. Non per complicare la gestione, ma per evitare che tutti vengano trattati allo stesso modo quando non hanno lo stesso profilo di rischio.

Per esempio, un nuovo cliente senza storico interno potrebbe ricevere un fido iniziale più prudente e condizioni di pagamento più conservative. Un cliente consolidato e puntuale, invece, può accedere più facilmente a condizioni ordinarie.

Diverso ancora è il caso di un cliente strategico che pesa molto sul fatturato: qui la valutazione non può basarsi solo sul volume, ma deve considerare anche il rischio di concentrazione e l’impatto potenziale sulla liquidità aziendale. Questo significa che la selezione dei clienti non dovrebbe mai fermarsi al quanto compra, ma includere sempre anche come paga, quanto assorbe, quanto è stabile e quanto costerebbe all’azienda un eventuale deterioramento del rapporto.

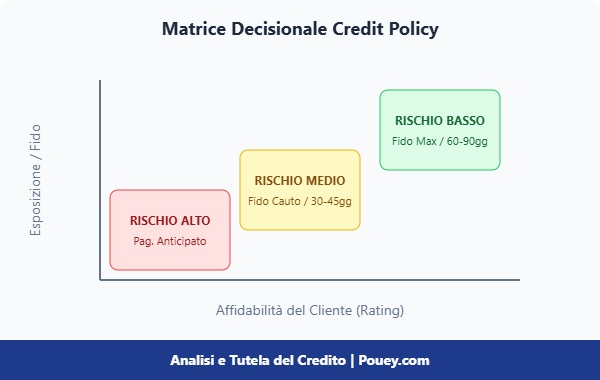

Fidi, dilazioni e condizioni: le regole del gioco

Una Credit Policy diventa davvero utile quando passa dai principi generali alle regole pratiche. E la parte più delicata, quasi sempre, riguarda fidi, dilazioni di pagamento e condizioni commerciali. È qui che tante aziende si scoprono fragili, perché vendono bene ma concedono credito senza una soglia chiara, senza limiti coerenti e senza un processo condiviso.

Definire le regole del gioco significa stabilire, prima di tutto, come si assegna un fido. Bisogna chiarire quali parametri contano: dimensione del cliente, rischio settore, storico dei pagamenti, volume previsto, concentrazione sul portafoglio, eventuale esposizione estera, segnalazioni qualitative. Allo stesso modo, va deciso chi può approvare un fido iniziale, chi può aumentarlo, quando serve una deroga e a quali condizioni.

Lo stesso vale per le dilazioni. Una Credit Policy ben costruita non lascia che i tempi di pagamento vengano trattati come una concessione elastica da negoziare ogni volta. Stabilisce classi di condizioni compatibili con il profilo del cliente e con la sostenibilità finanziaria dell’azienda. Questo non vuol dire irrigidirsi a priori, ma evitare che una condizione straordinaria diventi, nel tempo, una prassi ingestibile.

Il credito commerciale non è solo una leva di vendita, è anche una forma di finanziamento implicito al cliente. E se non viene governato, finisce per pesare sulla tesoreria più di quanto l’azienda immagina.

Un esempio semplice può aiutare. Un cliente nuovo potrebbe partire con pagamento a 30 giorni e un limite di fido contenuto. Un cliente storico con pagamenti regolari può accedere a condizioni più ampie. Un cliente che chiede 90 o 120 giorni senza uno storico affidabile, invece, dovrebbe entrare in un percorso autorizzativo diverso, con una valutazione più approfondita e, se necessario, con garanzie o condizioni intermedie. Senza regole di questo tipo, il rischio è che le dilazioni più generose vengano concesse non ai clienti migliori, ma a quelli che fanno più pressione commerciale.

È proprio qui che una Credit Policy aziendale efficace evita che il tempo di pagamento diventi una trattativa spontanea e non governata, e lo riporta dentro un perimetro di sostenibilità finanziaria.

Ruoli e responsabilità: il ponte tra Commerciale e Finance

Una Credit Policy scritta bene può fallire comunque se non chiarisce chi decide cosa. Ed è proprio questo uno dei problemi più frequenti nelle aziende B2B: il commerciale punta a chiudere l’ordine, il finance guarda la sostenibilità finanziaria, l’ufficio crediti vuole limitare l’esposizione, ma nessuno ha definito davvero chi ha l’ultima parola, in quali casi e con quale processo.

Per questo una policy efficace deve chiarire in modo esplicito i ruoli e le responsabilità. Il Commerciale può segnalare il valore strategico del cliente, ma non dovrebbe essere lasciato solo a decidere fidi e dilazioni. Il Finance o il Credit Manager devono avere un ruolo chiaro nella valutazione del rischio, nella definizione delle condizioni e nella gestione delle eccezioni. E, nei casi più delicati, deve essere previsto anche un livello autorizzativo superiore, soprattutto quando si superano certe soglie di esposizione o si entra in territori di rischio non ordinario.

Questo punto è fondamentale perché il problema non è creare attrito tra vendite e credito. Il problema è evitare che il credito venga concesso senza una logica comune, salvo poi scaricare le conseguenze su amministrazione, tesoreria o recupero crediti. Una Credit Policy funziona quando crea un ponte tra Commerciale e Finance, non quando li mette uno contro l’altro.

La policy quindi dovrebbe chiarire almeno quattro cose:

- chi raccoglie le informazioni sul cliente

- chi formula la proposta di fido

- chi autorizza eventuali deroghe

- chi monitora l’evoluzione del rischio nel tempo

Quando questi passaggi non sono definiti, le eccezioni diventano la regola e ogni ritardo viene gestito come un caso isolato, invece che come un segnale da leggere dentro un processo.

Monitoraggio e revisione: la Credit Policy come organismo vivo

Una Credit Policy non serve solo all’inizio, quando si apre un cliente o si assegna un fido. Serve soprattutto dopo, perché il rischio non resta mai fermo. Un cliente che oggi appare solido può cambiare rapidamente: peggiorano i margini, aumenta il debito, rallentano gli incassi, si alza la pressione sul settore, cambia la struttura societaria, arrivano eventi negativi o semplicemente iniziano piccoli ritardi che, presi da soli, sembrano trascurabili.

Per questo la policy deve prevedere anche un sistema di monitoraggio e revisione. Non basta valutare il cliente una volta e poi lasciarlo andare in automatico. Bisogna stabilire quando un fido va rivisto, quali segnali devono far scattare un approfondimento, quali eventi richiedono una rivalutazione immediata e con quale frequenza si aggiornano le informazioni.

È qui che la Credit Policy smette di essere un documento statico e diventa un organismo vivo. Se il cliente cambia, anche la decisione di credito deve potersi adattare. Altrimenti l’azienda continua a ragionare su una fotografia vecchia mentre il rischio si sta già muovendo.

Tra i segnali che una policy dovrebbe intercettare ci sono, per esempio, ritardi ripetuti anche se di pochi giorni, richieste frequenti di proroga, aumento anomalo dell’esposizione, contestazioni ricorrenti, peggioramento di indicatori economico-finanziari o cambiamenti rilevanti nel settore in cui opera il cliente. Il valore del monitoraggio sta proprio nel non aspettare l’insoluto conclamato, ma cogliere prima i segnali deboli che spesso anticipano un problema più serio.

Errori da evitare e flusso decisionale: un esempio pratico

L’errore più comune quando si scrive una Credit Policy da zero è pensare che basti mettere insieme qualche regola e archiviarle in un PDF. In realtà le policy inutili sono spesso quelle troppo teoriche, rigide o vaghe. Alcune sono piene di principi ma non spiegano chi decide. Altre prevedono criteri astratti che nessuno riesce ad applicare nella pratica. Altre ancora nascono bene ma si svuotano nel tempo perché ogni eccezione viene concessa senza tracciabilità fino a rendere la regola irrilevante.

Gli errori da evitare sono soprattutto questi:

- fidi concessi senza criteri oggettivi,

- ruoli poco chiari,

- assenza di un processo per deroghe e urgenze commerciali,

- mancanza di soglie autorizzative,

- nessun monitoraggio periodico,

- revisione mai aggiornata,

- policy scollegata dalla realtà del settore o del portafoglio clienti.

Per evitare tutto questo, conviene costruire un flusso decisionale molto semplice e chiaro. Per esempio:

- raccolta informazioni sul cliente;

- valutazione iniziale del profilo di rischio;

- proposta di fido e condizioni di pagamento coerenti;

- approvazione secondo soglie e responsabilità definite;

- attivazione del monitoraggio;

- revisione periodica o straordinaria in presenza di segnali di allerta.

Questo piccolo schema basta già a cambiare molto. Perché trasforma la gestione del credito da reazione improvvisata a processo condiviso. E quando il processo è chiaro, anche le eccezioni diventano più facili da governare.

Immaginiamo, per esempio, una PMI che riceve un ordine importante da un nuovo cliente. Senza una Credit Policy, la tentazione può essere quella di accettare subito condizioni a 90 giorni per non perdere la commessa.

Con una policy attiva, invece, si raccolgono informazioni, si valuta il profilo di rischio, si propone un fido iniziale coerente, si stabilisce una soglia di attenzione e, se necessario, si concordano condizioni più sostenibili. Il risultato non è una vendita persa, ma una vendita meglio controllata.

Come rafforzare la tua Credit Policy con strumenti di analisi e monitoraggio

Scrivere una Credit Policy efficace significa dare all’azienda regole chiare per decidere meglio, proteggere il fatturato e mantenere sotto controllo il rischio cliente senza frenare il business. Significa anche creare le condizioni per una gestione del credito commerciale più coerente, più leggibile e più difendibile nel tempo, soprattutto quando aumentano clienti, volumi, esposizioni e complessità del portafoglio.

Se vuoi costruire una gestione del credito più solida, scopri i servizi Pouey e contattaci per capire quali sono i più adatti alla tua realtà. Strumenti di analisi preventiva e monitoraggio continuo possono aiutare a rendere la Credit Policy meno teorica e molto più applicabile nella pratica quotidiana.

Domande frequenti

1. Cos’è una Credit Policy aziendale?

La Credit Policy aziendale è il documento interno che definisce come l’impresa valuta i clienti, concede credito commerciale, stabilisce fidi e dilazioni di pagamento e gestisce il rischio di insolvenza.

2. Cosa deve contenere una Credit Policy efficace?

Una Credit Policy efficace dovrebbe includere criteri di affidabilità cliente, regole su fidi e condizioni di pagamento, ruoli e responsabilità interne, gestione delle deroghe, monitoraggio periodico e procedure in caso di ritardi o segnali di rischio.

3. Perché una Credit Policy è importante per un’azienda?

Perché aiuta a prendere decisioni coerenti sul credito commerciale, ridurre gli insoluti, proteggere la liquidità e allineare commerciale, finance e ufficio crediti su regole chiare e condivise.

4. Come si scrive una Credit Policy partendo da zero?

Per scrivere una Credit Policy da zero bisogna definire obiettivi, criteri di valutazione dei clienti, limiti di fido, condizioni di pagamento, ruoli decisionali, procedure di monitoraggio e regole per gestire eccezioni e clienti a rischio.

21.04.2026