Un bilancio può sembrare ordinato e, allo stesso tempo, nascondere segnali che per un Credit Manager fanno già scattare un campanello d’allarme. Non basta sapere leggere stato patrimoniale e conto economico, bisogna capire quali indici contano davvero, come interpretarli e quando un peggioramento di liquidità, marginalità o indebitamento può tradursi in un rischio concreto per il credito commerciale.In questa guida vediamo proprio gli indici di bilancio più utili da monitorare, i segnali di allerta da non sottovalutare e come usarli per prendere decisioni più solide su fidi, dilazioni e monitoraggio clienti.

Quali indici di bilancio rivelano la reale solvibilità

Quando si parla di solvibilità, bisogna capire se un’azienda ha davvero la capacità di onorare i propri impegni in modo regolare e sostenibile. Per un Credit Manager gli indici più utili sono quelli che aiutano a leggere quattro aree:

- liquidità,

- equilibrio finanziario,

- leva (leverage)

- capacità di generare margini e cassa.

È da qui che emerge la reale affidabilità del cliente, molto più che da un singolo dato isolato. In concreto, i numeri da osservare con maggiore attenzione sono:

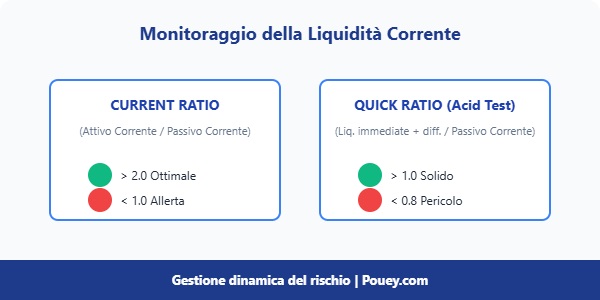

- current ratio (Attività Correnti / Passività Correnti),

- quick ratio (Liquidità Immediate e Differite / Passività Correnti),

- rapporto tra debito e mezzi propri(Debt / Equity)

- sostenibilità degli oneri finanziari(EBIT)

- andamento del capitale circolante,

- distanza tra redditività contabile e capacità reale di produrre cassa.

Nessuno di questi indici basta da solo, ma insieme aiutano a rispondere alla domanda che conta davvero: questo cliente è in grado di sostenere il credito commerciale che gli sto concedendo?

Equilibrio finanziario e liquidità: i segnali di allerta immediata

La prima area da monitorare è la liquidità. Quando il current ratio si indebolisce, il quick ratio (l’indice che misura la capacità di pagare i debiti senza contare le scorte) scende e il capitale circolante si assottiglia, il segnale è immediato: l’azienda potrebbe iniziare a fare più fatica a coprire gli impegni correnti senza stressare ulteriormente cassa, fidi bancari o tempi di pagamento ai fornitori. Vuol dire che sta diventando più vulnerabile anche come debitore commerciale.

Per un Credit Manager questo è spesso il primo vero campanello d’allarme, perché la tensione di liquidità si vede prima nei comportamenti che nei default conclamati.

Un cliente che inizia a chiedere proroghe, spezzare pagamenti, ritardare sempre di pochi giorni o sollevare contestazioni marginali per guadagnare tempo spesso sta già mostrando un problema di equilibrio finanziario. I segnali nel bilancio e i segnali nel comportamento di pagamento, di solito, si rafforzano a vicenda.

Sostenibilità del debito e leva finanziaria: quando il cliente è “troppo pieno”

Un’azienda può continuare a lavorare, fatturare e perfino crescere, ma essere già troppo piena di debito rispetto alla sua capacità di reggerlo. Per questo il rapporto tra debiti finanziari e mezzi propri, così come indicatori come PFN/EBITDA (Posizione Finanziaria Netta / Margine Operativo Lordo) o altri rapporti di leva, sono fondamentali nella lettura del rischio cliente.

Il punto non è demonizzare il debito, ma capire quando smette di essere sostenibile e inizia a comprimere la flessibilità finanziaria dell’impresa. L’aumento della leva finanziaria nel bilancio (increased balance sheet leverage) è un chiaro esempio di cambiamento operativo o finanziario rilevante ai fini del rischio di credito.

Questo tema è ancora più importante in una fase in cui la BCE continua a sottolineare che il settore corporate dell’area euro resta esposto a costi di servizio del debito elevati e a un contesto di bankruptcies in aumento. In pratica, quando un cliente ha già una struttura finanziaria molto tirata, basta poco per far saltare l’equilibrio: un calo dei margini, un rallentamento degli incassi, una commessa che slitta o una tensione di settore. In questi casi il Credit Manager non dovrebbe limitarsi a tenere monitorato il cliente, ma dovrebbe chiedersi se il livello di fido, le dilazioni concesse e la frequenza del monitoraggio siano ancora coerenti col profilo di rischio.

Segnali di allerta nel conto economico: redditività vs cassa

Il conto economico va letto con attenzione perché non basta che un’azienda sia in utile per considerarla automaticamente affidabile. Per un Credit Manager contano molto di più la direzione dei ricavi (revenues) la tenuta dei margini e la capacità dell’impresa di generare un risultato operativo coerente con il livello di debito e con l’assorbimento di circolante. Il calo atteso o effettivo di fatturato o marginalità (revenues or margins) rientra tra gli esempi di peggioramento delle condizioni del debitore da considerare nella valutazione del rischio di credito.

Il vero nodo, però, è la distanza tra redditività e cassa. Un’azienda può mostrare un EBITDA ancora decoroso e, allo stesso tempo, avere una posizione finanziaria che si sta deteriorando perché assorbe troppo capitale circolante, incassa più lentamente o sostiene costi finanziari sempre più pesanti. Per questo il Credit Manager non dovrebbe fermarsi mai al risultato economico ma chiedersi se quei margini si trasformano davvero in capacità di pagamento oppure se stanno solo coprendo, sempre peggio, una struttura già sotto pressione.

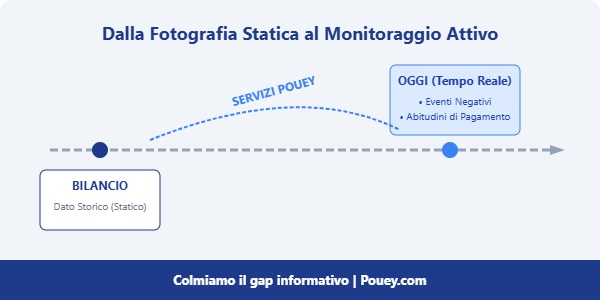

Il limite del bilancio: la sfida del dato fresco

Un errore comune è dimenticare che il bilancio è una fotografia del passato. Quando analizziamo un bilancio depositato, stiamo guardando a come l’azienda stava mesi (o a volte oltre un anno) fa.

In un mercato che cambia rapidamente, gli indici di bilancio vanno sempre letti insieme ai segnali qualitativi e, soprattutto, a dati aggiornati in tempo reale:

- cambio di management improvviso,

- perdita di clienti importanti,

- contestazioni ricorrenti o richieste di condizioni più elastiche,

- eventi negativi o tensioni geopolitiche sul mercato servito.

Per questo, l’analisi del bilancio deve essere il punto di partenza, non il punto di arrivo.

Contestualizzare gli indici: l’importanza del settore e dei segnali qualitativi

Gli indici non parlano tutti allo stesso modo in ogni settore. Nell’edilizia e nelle grandi opere, per esempio, il peso del capitale circolante, delle trattenute, dei SAL e dei tempi di approvazione rende alcuni squilibri più frequenti e meno immediati da interpretare.

Nella manifattura e nella metalmeccanica pesano molto la concentrazione clienti, la marginalità operativa e la capacità di sostenere filiere lunghe. Nell’agroalimentare contano di più velocità degli incassi, stagionalità e tenuta della cassa. Nella chimica B2B possono incidere in modo particolare continuità delle forniture, volumi elevati, esposizione export e fabbisogni finanziari più rigidi. La BCE continua a segnalare prospettive più incerte per il settore corporate europeo, soprattutto dove si sommano debito, pressione sui margini e rischi settoriali.

Per questo gli indici vanno sempre letti insieme ai segnali qualitativi per valutare il rischio:

- cambio di management,

- perdita di clienti importanti,

- contestazioni ricorrenti,

- richieste di condizioni più elastiche,

- ampliamento improvviso dei fidi richiesti,

- eventi negativi,

- tensioni geopolitiche sul mercato servito.

In pratica, il bilancio non va mai separato dal contesto.

Dal bilancio alla decisione: come impostare fidi e dilazioni

La parte più importante, per un Credit Manager, è tradurre i numeri in decisioni. Se gli indici di liquidità peggiorano, la leva sale, i margini si comprimono e il circolante assorbe sempre più risorse, il tema è come regolare di conseguenza fidi, dilazioni, presidio del rischio e frequenza del monitoraggio.

Operativamente, questo significa che davanti a un bilancio che manda segnali di allerta non serve sempre bloccare il cliente. A volte è più efficace ridurre la dilazione, spezzare il fido, aumentare i controlli, subordinare nuove condizioni a informazioni aggiornate oppure affiancare il credito commerciale a strumenti di tutela più adatti.

Qui entrano in gioco i servizi Pouey, nati per colmare il vuoto temporale tra l’ultimo bilancio e la situazione odierna:

- Inchieste commerciali per approfondire il profilo del cliente,

- ScoreMap per una visione più dinamica del rischio,

- Monitoraggio per seguire l’evoluzione nel tempo,

- Assicurazione del Credito per proteggere il fatturato,

- Recupero crediti stragiudiziale

Per capire quali indici meritano più attenzione nel tuo portafoglio clienti e quali strumenti usare per proteggere davvero fatturato e liquidità, contatta Pouey e scopri i servizi più adatti per rafforzare la tua gestione del credito.

Domande frequenti

1. Quali indici di bilancio deve controllare per primi un Credit Manager?

I più utili sono quelli che aiutano a leggere liquidità, equilibrio finanziario, leva e sostenibilità del debito, come current ratio, quick ratio, debt/equity e indicatori legati a margini e capitale circolante.

2. Quando un bilancio deve far scattare un campanello d’allarme?

Quando peggiorano liquidità, margini, sostenibilità del debito o qualità del circolante, soprattutto se questi segnali si accompagnano a ritardi di pagamento, richieste di proroga o maggiore esposizione verso il cliente.

3. Un utile positivo basta per considerare affidabile un cliente?

No. Un’azienda può chiudere in utile e avere comunque tensioni di cassa, leva elevata o squilibri finanziari che aumentano il rischio di credito.

4. Perché gli indici di bilancio non bastano da soli?

Perché vanno sempre letti insieme al settore, ai segnali qualitativi, al comportamento di pagamento, agli eventi negativi e alle informazioni commerciali aggiornate.

5. Come può un Credit Manager usare questi indici nelle decisioni operative?

Può usarli per calibrare fidi, dilazioni, frequenza del monitoraggio e livello di tutela da applicare al cliente, evitando di basarsi solo su impressioni o su dati parziali.

20.04.2026