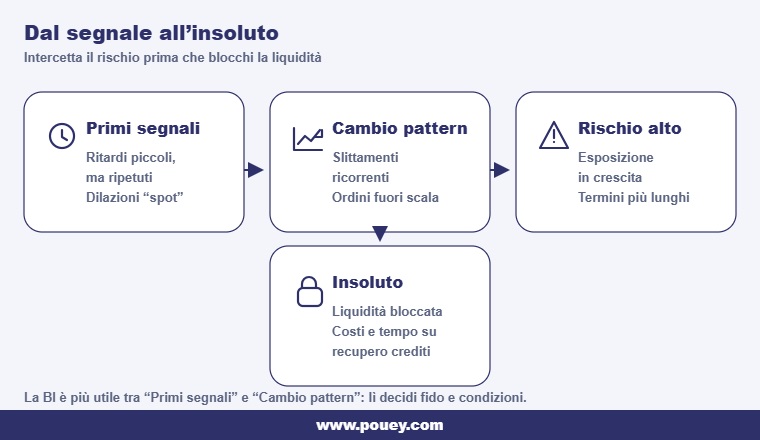

Gli insoluti nel B2B raramente piombano dal nulla e quasi sempre arrivano dopo segnali ripetuti, per esempio un pagamento che slitta di poco ma ogni mese, una richiesta di dilazione che diventa abitudine, un ordine fuori scala accompagnato da condizioni più lunghe.

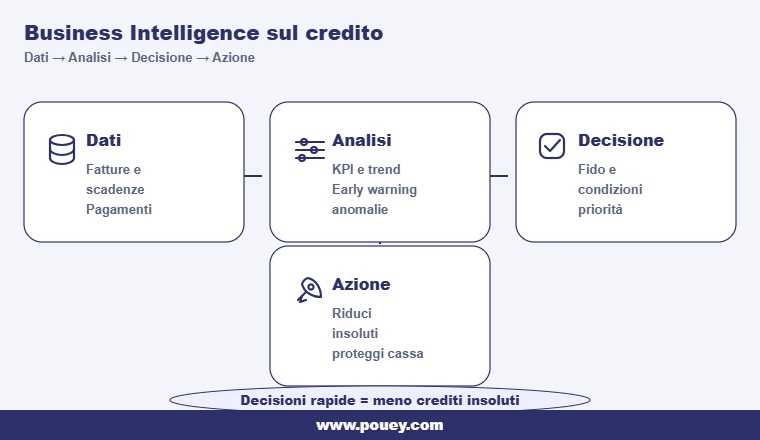

La Business Intelligence serve a unire dati e informazioni, trasformarli in indicatori leggibili e portarti a decisioni di credito più sicure (fido, condizioni, priorità di sollecito), possibilmente quando sei ancora in tempo.

In questa guida vediamo come ridurre gli insoluti con la Business Intelligence, quali dati contano, come impostare KPI e alert in tempo reale, e come far funzionare il processo senza congelare commerciale e operatività.

Perché aumentano gli insoluti nel B2B e cosa cambia oggi per le imprese

Per molte aziende il problema non è che i clienti siano diventati improvvisamente inaffidabili. È che è cambiato il contesto. Le filiere sono più tese, si fanno i conti con le oscillazioni di mercato, i margini sono più sottili e c’è più pressione sulla liquidità lungo tutta la catena (clienti, fornitori, distributori). Quando l’incasso slitta, la tua impresa continua comunque a sostenere spese, produzione e lavoro operativo: così il capitale resta bloccato nelle fatture e il credito diventa, di fatto, una forma di finanziamento al cliente.

Qui entra in gioco il credit management, non come ufficio solleciti, ma come protezione di redditività e competitività. Se vuoi un approfondimento molto concreto sui passaggi che spesso fanno perdere tempo e valore in fase di gestione, vale la lettura di 5 errori da evitare nella gestione del credito commerciale.

Cos’è la Business Intelligence applicata al rischio di credito

Quando parliamo di BI sul rischio di credito parliamo di un sistema che ti permette di collegare dati interni (fatture, scadenze, esposizione, contestazioni) e informazioni esterne (bilanci, segnali societari, alert) per avere una visione unica su rischi, priorità e azioni.

La differenza vera è che la reportistica fotografa, la BI ti fa intervenire. Per esempio, se un cliente cambia comportamento di pagamento, una BI ben impostata lo evidenzia subito, mentre un report mensile te lo fa scoprire quando il problema è già maturo.

Quali dati servono davvero per ridurre gli insoluti

Qui conviene essere selettivi: non ti servono cento metriche, ti serve un set di dati che spiega cosa sta succedendo.

Per ridurre i crediti insoluti, contano soprattutto tre blocchi:

- dati di fatturazione e scadenze (stato, aging, incassi attesi)

- comportamento di pagamento (pattern, slittamenti, promesse vs realtà)

- esposizione e condizioni (fido, utilizzo, variazioni, eccezioni).

Poi c’è tutto ciò che arricchisce la lettura e ti evita sorprese come bilanci, segnali societari, contesto di mercato e, se lavori con l’estero, informazioni aggiornate sulla controparte. È qui che strumenti come ScoreMap diventano utili, perché ti aiutano a mappare e monitorare il rischio su clienti e fornitori in modo dinamico.

Dal dato grezzo al segnale: come costruire indicatori utili (KPI)

Un KPI serve solo se ti porta a una decisione. Se non cambia un comportamento, di solito è solo un grafico.

Nel B2B i KPI più utili sono quelli che legano credito e liquidità: la velocità con cui incassi, l’età dei crediti e la tendenza dei ritardi (non la singola fattura). La parte interessante, però, è costruire indicatori “di movimento”: non solo “quanto è il DSO”, ma “sta peggiorando?”, “su quali clienti?”, “con quale intensità?”.

E quando vuoi alzare il livello, puoi introdurre una logica predittiva, anche con supporto di intelligenza artificiale, non per sostituire la decisione umana, ma per scovare pattern che a occhio si perdono, soprattutto quando il numero di clienti cresce e la gestione diventa complessa.

Early warning in tempo reale: intercettare il rischio prima dell’insoluto

Il punto dell’early warning non è generare allarmi. È segnalare i cambiamenti di comportamento quando contano davvero. Il “tempo reale” è decisivo perché riduce i giorni morti tra segnale e azione. Esempio pratico: un cliente che paga sempre a 30 giorni, inizia a slittare di una settimana, poi due, poi chiede una dilazione una tantum. Se aspetti la fine del trimestre, stai già inseguendo. Se invece hai alert su scadenze, promesse e incassi reali, puoi intervenire prima e ricalibrare condizioni, chiedere un piano e ridurre esposizione. Per la parte di monitoraggio eventi e aggiornamenti tempestivi sulle aziende, puoi approfondire il nostro servizio di Monitoraggio.

Segmentazione clienti e policy di credito: decidere fido e condizioni con criteri chiari

Se tratti tutti i clienti allo stesso modo, finisci per essere troppo permissivo con alcuni e troppo rigido con altri. La segmentazione serve a portare coerenza e protezione del capitale.

Qui la BI diventa una leva di strategia e ti aiuta a distinguere chi genera valore con rischio controllabile da chi assorbe risorse, crea problemi, o mette sotto stress la liquidità. E, soprattutto, ti permette di applicare una policy di credito chiara: fido, condizioni di pagamento, eccezioni e criteri di escalation. Quando la policy è condivisa, anche la relazione commerciale migliora: meno discussioni interne, più fiducia e decisioni più veloci.

Come integrare BI con processi commerciali senza bloccare le vendite

Questo è il punto delicato, ridurre insoluti senza frenare lo sviluppo. La soluzione non è mettere barriere ovunque, ma creare un flusso semplice.

Nel quotidiano funziona bene una logica a due livelli: i casi standard scorrono veloci; i casi fuori standard (importo alto, condizioni lunghe, segnali anomali) passano a una verifica rapida. Così non blocchi il commerciale, ma eviti di trasformare una vendita in un credito difficile da recuperare.

Dashboard che funzionano: cosa mostrare a CFO, sales e amministrazione

Una dashboard efficace non deve dire tutto, deve dire ciò che serve a chi decide. Il CFO deve leggere esposizione e impatto sulla liquidità; il commerciale deve capire quali condizioni proporre senza esporsi; l’amministrazione deve vedere priorità operative e stato delle pratiche.

Il vero salto, però, è avere un’unica fonte di verità. Se ogni reparto lavora su fogli diversi, non stai facendo BI, stai guardando tante versioni della realtà.

Caso pratico: da ritardi ricorrenti a decisione tempestiva prima che diventi insoluto

PMI export, cliente storico, volumi buoni. Inizia un leggero slittamento: prima pochi giorni, poi una settimana, poi arrivano richieste di dilazione. Nel frattempo, gli ordini aumentano e si allunga il pagamento. Senza BI, spesso si va avanti finché non scoppia. Con BI, il pattern emerge subito perché incassi, esposizione e condizioni vengono letti insieme.

Risultato: l’azienda non rompe il rapporto, ma ricalibra. Riduce il fido, imposta condizioni progressive, concorda un piano e protegge la liquidità. È la differenza tra inseguire e gestire.

Il supporto di un partner specializzato: dati, scoring e analisi per decisioni più sicure

Quando lavori su mercati diversi o hai bisogno di informazioni solide e aggiornate, un partner specializzato accelera. Noi di Pouey, ad esempio, mettiamo a disposizione strumenti e servizi lungo tutto il ciclo “ordine → incasso”, dalla valutazione e monitoraggio del rischio con ScoreMap, il Recupero crediti, fino a soluzioni come Time2Cash per contesti specifici.

Checklist finale: le azioni immediate per ridurre insoluti già dal prossimo trimestre

Qui trovi una checklist davvero essenziale, solo ciò che muove l’ago:

- Metti in chiaro dati e condizioni: scadenze, anagrafiche, eccezioni.

- Fissa 2–3 alert early warning (ritardi ricorrenti, esposizione che sale, dilazioni ripetute).

- Segmenta i clienti e collega a ogni livello una regola di fido/condizioni.

- Allinea commerciale e amministrazione su una policy unica e semplice.

Domande frequenti

La Business Intelligence può davvero ridurre gli insoluti?

Sì, perché rende visibili in anticipo pattern di ritardo e segnali di rischio. Il valore non è “più dati”, ma decisioni più rapide su fido, condizioni e priorità di sollecito.

Che differenza c’è tra BI e semplice reportistica amministrativa?

La reportistica fotografa il passato; la BI integra fonti diverse, aggiorna indicatori e crea alert operativi che aiutano a intervenire prima che il credito diventi problematico.

Quali KPI sono più utili per monitorare il rischio di insoluto?

DSO, aging dei crediti, percentuale di ritardi per cliente, variazione dell’esposizione, concentrazione del fatturato e indicatori di early warning legati al comportamento di pagamento.

Serve una piattaforma complessa per iniziare?

Non necessariamente. Si può partire con una dashboard essenziale, purché i dati siano affidabili e ci siano regole chiare di azione quando scattano i segnali.

Come si usano i dati per definire fido e condizioni di pagamento?

Segmentando i clienti per rischio e valore e applicando policy coerenti: condizioni progressive per nuovi clienti, escalation per anomalie, revisione periodica del fido.

Ogni quanto vanno aggiornati i dati per essere utili?

Dipende dal business, ma per prevenire insoluti è importante avere aggiornamenti frequenti sugli andamentali di pagamento e sull’esposizione; gli alert “in tempo reale” sono ideali nei casi più critici.

La BI sostituisce lo scoring e l’analisi umana?

No. Funziona meglio quando integra scoring, dati operativi e analisi umana: la BI segnala, l’azienda decide con contesto.

Qual è l’errore più comune quando si implementa una BI per i crediti?

Costruire dashboard bellissime ma inutili operativamente. Se non definisci chi fa cosa quando scatta un alert, la BI resta un esercizio di reporting.

Come evitare che la BI “blocchi” il commerciale?

Creando processi a corsie: per i casi standard decisioni rapide e automatiche, per i casi a rischio escalation mirata, con soglie definite.

Perché affidarsi a un partner esterno può accelerare i risultati?

Perché mette a disposizione fonti dati, modelli e competenze già pronte, soprattutto per clienti esteri o situazioni complesse: meno tentativi, più rapidità e decisioni più sicure.

Conclusione

Ridurre gli insoluti con la Business Intelligence significa passare dal controllo a posteriori a decisioni basate su dati, segnali e regole chiare come KPI che portano ad azioni, alert in tempo reale, segmentazione e processi integrati. Non è solo recupero ma protezione di liquidità, redditività e sviluppo.Se vuoi trasformare la BI in una leva concreta per il tuo credit management, scopri i servizi di Pouey International e contattaci.

21.01.2026